15.36

1.84

2.08

19.28

第1题:

A.不计在产品成本法

B.约当产量比例法

C.在产品按完工产品计算法

D.定额比例法

第2题:

生产费用在完工产品与月末在产品之间分配时,如果月末在产品数量很小且很稳定的企业,可以采用的方法是( )。

A.月末在产品成本按所耗直接材料成本计算

B.不计算在产品成本

C.月末在生产成本按约当产量法计算

D.月末在产品成本按定额比例法计算

第3题:

A、不计算在产品成本

B、在产品成本按年初数固定计算

C、约当产量法

D、计划成本分配法

E、定额比例法

第4题:

第5题:

第6题:

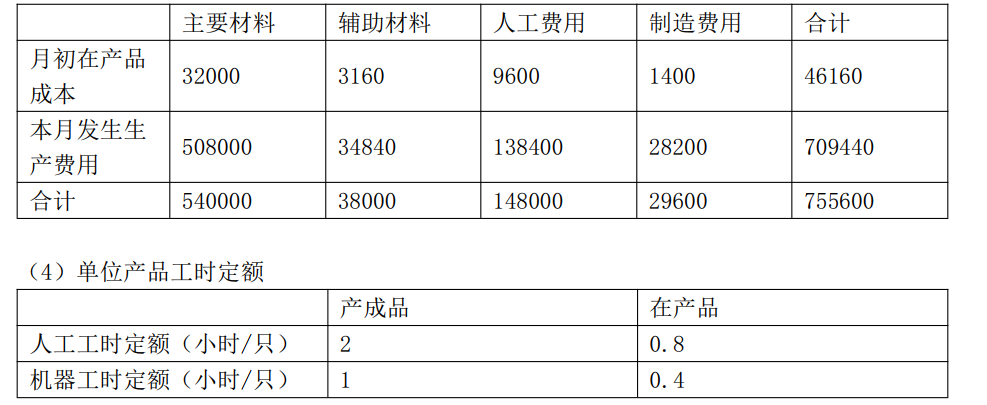

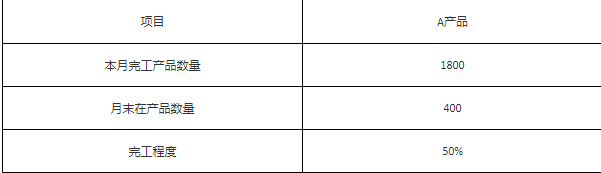

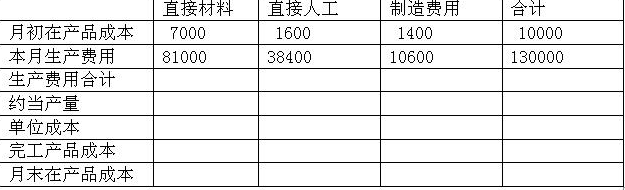

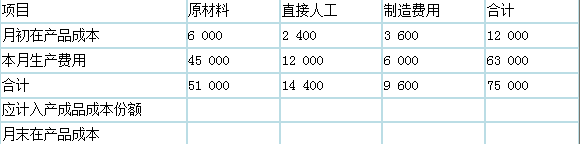

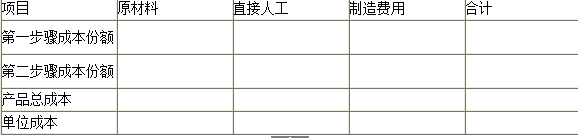

某企业大量生产A产品,根据生产特点和管理要求,该企业采用品种法计算成本。各产品所耗材料均在开工时一次投入,直接人工费用及制造费用随加工程度均匀发生。完工产品与月末在产品之间的费用分配采用约当产量比例法。5月份有关产量记录资料如下:

要求:计算A产品成本,登记产品成本计算单。(将计算的数据直接填如下表)

A产品成本计算单

第7题:

第8题:

A、月末在产品数量较大

B、各月末在产品结存量不稳定

C、月末在产品数量不大

D、月初、月末在产品成本的差额对完工产品成本的影响很小

第9题:

第10题: