$156,000

$219,000

$367,000

$365,000

第1题:

某公司拟投产一新产品,需要购置一套专用设备预计价款900000元,追加流动资金145822元。公司的会计政策与税法规定相同,设备按5年折旧,采用直线法计提,净残值率为零。该新产品预计销售单价20元/件,单位变动成本12元/件,每年增加固定付现成本500000元。该公司所得税税率为40%;投资的最低报酬率为10%。

要求:计算净现值为零的销售量水平(计算结果保留整数)。

第2题:

第3题:

某企业想投资一新产品,需购置一套专用设备,预计价款900 000元,追加流动资金 145 822元,公司的会计政策与税法规定一致,设备按5年直线法计提折旧,净残值为零。该新产品预计销售单价20元/件,单位变动成本12元/件,每年需追加固定付现成本500 000元。公司适用的所得税率为40%,投资者要求的最低报酬率为10%。

要求:计算使净现值为零时的销售量水平(取整)。

第4题:

第5题:

第6题:

第7题:

第8题:

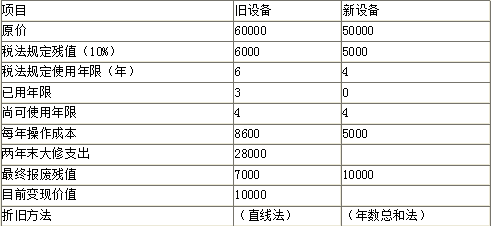

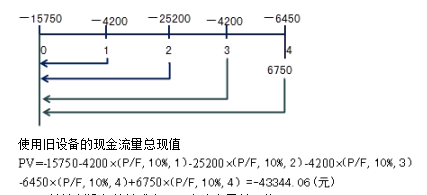

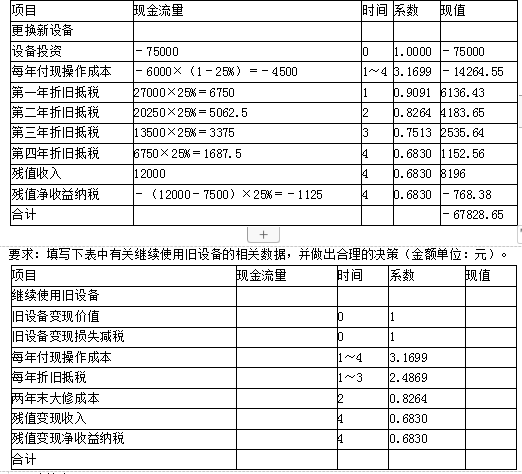

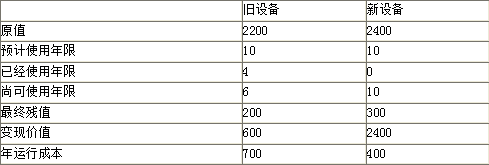

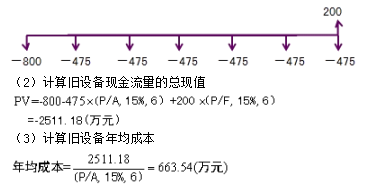

某公司拟采用新设备取代已使用3年的旧设备,旧设备原价14950元,当前估计尚可使用5年,每年操作成本2150元,预计最终残值1750元,目前变现价值8500元,购置新设备需花费13750元,预计可使用6年,每年操作成本850元,预计最终残值2500元。该公司预期报酬率12%,所得税率30%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

第9题:

第10题: