不变

上升

下降

不一定

第1题:

甲公司上年度财务报表主要数据如下: 销售收入 2000

税后利润

200

股利

40

收益留存

160

年末负债

1200

年末股东权益

800

年末总资产

2000

要求: (1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率; (2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入; (3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率; (4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少; (5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少; (6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

第2题:

某公司今年与上年相比,净利润增长12%,资产总额增加13%,负债总额增加9%。可以判断,该公司权益净利率比上年下降了。( )

第3题:

某公司今年与上年相比,销售收入增长10%,净利润增长8%,平均资产总额增加12%,平均负债总额增加9%。可以判断,该公司净资产收益率比上年下降了。( )

A.正确

B.错误

第4题:

A公司上年度的主要财务数据如下: 要求回答下列互不相关的问题: (1)假设A公司在今后不增发新股,可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题: ①今年的预期销售增长率是多少? ②今后的预期股利增长率是多少? (2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提髙到多少? (3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提髙到多少?

要求回答下列互不相关的问题: (1)假设A公司在今后不增发新股,可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题: ①今年的预期销售增长率是多少? ②今后的预期股利增长率是多少? (2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提髙到多少? (3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提髙到多少?

第5题:

某公司今年与上年相比,营业收入增长10%,净利润增长8%,平均资产总额增加12%,平均负债总额增加9%。可以判断,该公司净资产收益率比上年下降了。 ( )

第6题:

某公司今年与上年相比,销售收入增长10%,净利润增长8%,资产总额增加12%,负债总额增加9%。可以判断,该公司净资产收益率比上年下降了。

( )

第7题:

某公司今年与上年相比.营业收入增长15%,净利润增长13%,平均资产总额增加17%,平均负债总额增加14%。可以判断,该公司净资产收益率比上年( )。

A.上升了

B.下降了

C.不变

D.无法判断

第8题:

甲企业上年可持续增长率为15%,预计今年不增发新股或回购股票,资产周转率下降,其他财务比率不变,则( )。

A.今年实际增长率低于今年的可持续增长率

B.今年可持续增长率低于15%

C.今年实际增长率低于15%

D.今年实际增长率与15%的大小无法判断

第9题:

某公司今年与上年相比,销售收入增长10%,净利润增长8%,平均资产总额增加12%,平均负债总额增加9%。可以判断,该公司净资产收益率比上年下降了。

第10题:

已知:甲公司上年销售收入为10 000万元,上年年末的资产负债表(简表)如下:

单位:万元

资 产 期末余额

负债及所有者权益

期末余额

货币资金

1 000

应付账款

1 500

应收账款

4 000

应付票据

2 500

存货

7 000

长期借款

9 000

普通股股东(每股面值2元)

1 000

固定资产

6 000

资本公积

5 500

无形资产

2 000

留存收益

500

资产总计

20 000

负债与所有者权益合计

20 000

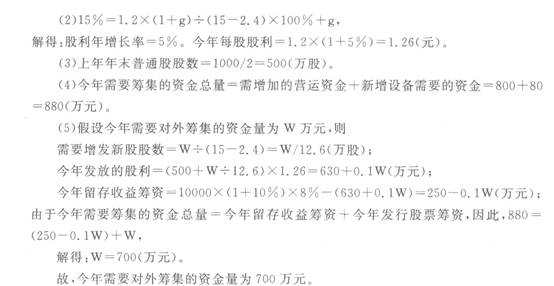

该公司今年计划销售收入比上年增长10%,为实现这一目标,公司需新增一台设备,需要80万元资金。据历年财务数据分析,公司流动资产与流动负债随销售额同皆妻’掌减。公司如需对外筹资,可通过发行新股解决,股票的发行费用为2?4元/股,发行竺芝望15元;刚刚发放的股利为每股1.2元,普通股筹资成本为15 0A,预计普通股每股股利年增长率固定,今年销售净利率为8%。

要求:

(1)计算今年公司需增加的营运资金;

(2)计算每股股利年增长率以及今年每股股利;

(3)计算上年年末的普通股股数;

(4)计算今年需要筹集的资金总量;

(5)预测今年需要对外筹集的资金量。