财务净现值减小,技术方案可行

财务净现值增加,技术方案可行

财务净现值减小,技术方案不可行

财务净现值增加,技术方案不可行

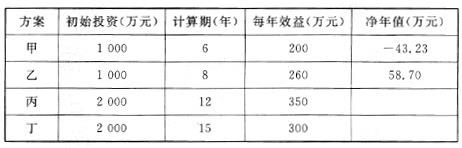

第1题:

在评价原始投资额不同的互斥方案时,若差额内部收益率小于基准折现率,表明投资额较大方案比投资额较小方案所追加投资的收益率较低,即没有达到基准折现率水平,所以应选择投资额较小的方案。 ( )

A.正确

B.错误

C.A

D.在评价原始投资额不同的互斥方案时,若差额内部收益率小于基准折现率,则原始投资额较小的方案为最优方案。

第2题:

第3题:

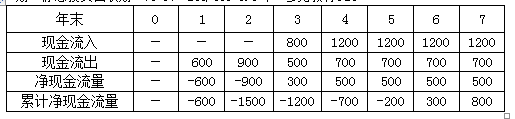

进行建设项目财务现金流量分析时,若采用的折现率提高,则( )o

A.净现金流量下降,财务净现值减小

B.净现金流量增加,财务净现值增加

C.净现金流量不变,财务净现值减小

D.净现金流量下降,财务风险增大

第4题:

第5题:

第6题:

在互斥方案的选优分析中,若差额内部收益率指标大于基准收益率或设定的折现率时,则原始投资额较小的方案为较优方案。( )

此题为判断题(对,错)。

第7题:

第8题:

在互斥方案的选优分析中,若差额内部收益率指标大于基准折现率或设定的折现率时,则原始投资额较小的方案为较优方案。()

第9题:

第10题: