211

210

201

358.7

第1题:

某市摩托车制造公司被税务机关认定为增值税一般纳税人。已知:摩托车适用的消费税税率为10%,轮胎适用的消费税税率为3%,2006年5月份,该公司发生以下经济业务: (1)销售自产摩托车50辆,取得价款(不含增值税)550万元。另外,向购买方收取价外费用5万元。 (2)销售自产轮胎取得销售额(含增值税)58.50万元。 (3)购进各种原材料、从销售方取得的增值税专用发票上注明的增值税税额合计为70万元。 (4)购进原材料,支付了运输公司运费3万元,取得运输公司开具的运费发票。 (5)兼营摩托车租赁业务取得收入70万元。该企业分别核算摩托车销售额、租赁业务营业额。

要求:

根据上述资料及税法相关规定,回答下列问题:

(1)计算该公司5月份销售摩托车应纳消费税税额,并列出计算过程;

(2)计算该公司5月份销售轮胎应纳消费税税额,并列出计算过程;

(3)计算该公司5月份应纳增值税税额,并列出计算过程;

(4)计算该公司5月份应纳营业税(租赁业务适用的营业税税率为5%)。

(答案中金额单位用万元表示,计算结果保留到小数点后两位)

第2题:

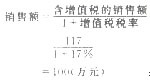

某企业为增值税一般纳税人。2008年6月该企业销售自产摩托车100辆,取得含税(增值税)销售额11 7万元。已知摩托车消费税税率为10%。

要求:根据以上条件,计算该企业6月份消费税应纳税额。

应纳税额=销售额×税寨 =100(万元)

=100(万元)

应纳税额=100×10%

=10(万元)

该企业6月份应纳消费税10万元。

第3题:

东方花园日化用品有限公司为增值税一般纳税人, 2003 年 1 月,该公司发生以下经济业务:

1 )外购原材料一批,货款已付并验收入库。从供货方取得的增值税专用发票上注明的增值税税额为 30 万元。另支付运费 10 万元,运输单位已开具运输发票。

2 )外购机器设置一套,从供货方取得的增值税专用发票上注明的增值税额为 2.2 万元,货款已付并验收入库。

3 )销售化妆品一批,取得产品销售收入 2457 万元(含增值税),向购货方收到手续费 11.7 万元(含增值税)。

4 )将公司闲置的一套设备出租,取得租金收入 1 万元。

其他相关资料:该公司月初增值税进项税余额为 6.3 万元;增值税税率为 17% ,运费的进项税额扣除率为 7 %,消费税税率为 30 %,营业税税率为 5 %。

要求:

1 )计算该公司 1 月份的增值税销项税额及可抵扣的进项税额

2 )计算该公司 1 月份应纳增值税税额

3 )计算该公司 1 月份应纳消费税税额

4 )计算该公司 1 月份应纳营业税税额

(答案中的金额单位用万元表示)

第4题:

第5题:

某摩托车生产企业为增值税一般纳税人,6月份将生产的某型号摩托车30辆,以每辆出厂价12000元(不含增值税)售给自设非独立核算的门市部;门市部又以每辆16380元(含增值税)售给消费者。该摩托车生产企业6月应缴纳消费税税额为42000元(摩托车适用消费税税率10%)。( )

第6题:

某外贸公司为增值税一般纳税人,从摩托车厂购进摩托车1000辆,直接报关离境出口;取得的增值税专用发票注明的单价是每辆5000元,支付从摩托车厂到出境口岸的运费160000元,装卸费40000元,离岸价每辆720美元(美元与人民币币汇率1:8.3)。摩托车消费税税率为10%。则该公司应退消费税税款为( )。

A.500000元

B.516000元

C.520000元

D.597600元

第7题:

海南某摩托车制造有限公司(一般纳税人)2008年11月从某生产企业购进摩托车(排量280毫升)一批(消费税税率为10%),取得增值税专用发票注明价款250万元,增值税42.5万元,取得运输发票注明运输费用8万元,当月该批摩托车全部改装加工成赛车型(排量为325毫升,消费税税率为10%)两轮摩托车,取得不含税销售收入965万元。该公司摩托车应纳的消费税和增值税合计为( )。

A.192.49万元

B.225.05万元

C.271.50万元

D.289万元

第8题:

某摩托车生产企业为增值税一般纳税人,6月份将生产的某型号摩托车30辆,以每辆出厂价12000元(不含增值税)给自设非独立核算的门市部;门市部又以每辆16380元(含增值税)售给消费者。该摩托车生产企业6月份应缴纳消费税是()元(摩托车适用消费税税率10%)。

A.12000

B.16380

C.22500

D.42000

第9题:

某知名车业有限公司(一般纳税人)2011年11月从某生产企业购进摩托车(消费税税率为3%)一批,取得增值税专用发票注明价款250万元,增值税42.5万元,支付运输费用8万元,当月该批摩托车全部改装加工成赛车型两轮摩托车(消费税税率为10%),取得含税销售收入1000万元。该公司摩托车应纳的消费税为( )万元。

A.21.45

B.25.05

C.73.50

D.77.97

第10题: