0

200

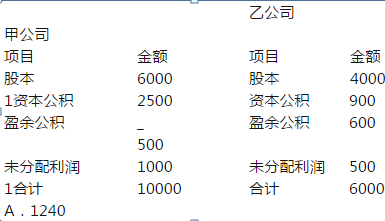

240

140

第1题:

甲公司拥有乙公司60%的股份,乙公司已纳入甲公司合并会计报表的合并范围。2002年度,甲公司向乙公司销售商品200万元。下列说法中,正确的是( )

A.乙公司在个别会计报表中披露与甲公司的关联方关系,但不需在个别会计报表中披露与甲公司的交易

B.甲公司在合并会计报表中既要披露与乙公司的关联方关系,也要在合并会计报表中披露与乙公司的交易

C.甲公司在合并会计报表中披露与乙公司的关联方关系,但不需在合并会计报表中披露与乙公司的交易

D.甲公司不需在合并会计报表中披露与乙公司的关联方关系,但应在合并会计报表中披露与乙公司的交易

第2题:

甲公司和乙公司同为A集团的子公司。2007年4月1日,甲公司出资26 000万元,取得了乙公司80%的控股权,乙公司所有者权益账面价值为29 000万元。甲公司在合并13“资本公积一股本溢价”科目的余额为3 000万元,盈余公积为400万元。则甲公司冲减资本公积的金额为( )万元。

A.22 400

B.2 800

C.3 600

D.400

第3题:

甲公司是乙公司的母公司,乙公司没有对外股权投资事项。甲、乙公司之间的关联交易中甲公司成为乙公司的债权人,两公司报告期内签署了以非现金资产抵债的债务重组协议。在与甲、乙两公司之间的交易或事项有关的会计处理中,以下说法中不正确的有( )。

A.两公司均有可能涉及对“资本公积(股权投资准备)”的确认

B.两公司均有可能涉及对“资本公积(关联交易差价)”的确认

C.两公司均有可能涉及对“资本公积(股权投资差额)”的确认

D.乙公司有可能需要确认债务重组损失

E.甲公司有可能需要确认债务重组损失

第4题:

第5题:

第6题:

甲公司2010年“盈余公积”期初余额为120万元,当年提取法定盈余公积150万元,任意盈余公积100万元,盈余公积转增资本70万元,甲公司2010年“盈余公积”的期末余额为( )万元。

A.200

B.270

C.300

D.370

第7题:

甲公司和乙公司同为A集团的子公司。2007年4月1日,甲公司出资银行存款13 000万元,取得了乙公司80%的控股权。甲公司购买乙公司股权时乙公司的账面净资产价值为14 000万元。甲公司在合并日“资本公积一股本溢价”科目的期初金额为1 600万元,盈余公积为200万元。则甲公司冲减资本公积的金额为( )万元。

A.11 200

B.1 500

C.1 800

D.200

第8题:

请根据以下内容回答1~3题:

资料如下:

(1)南方公司2009年税后利润为240000元,公司董事会决定按10%提取法定盈余公积,25%提取任意盈余公积,分派现金股利27000元(其盈余公积未达注册资本50%)。

(2)南方公司现有股东情况如下:甲公司占10%,乙公司占20%,丙公司占30%,丁公司占30%,其他占10%。经公司股东大会决议,以盈余公积70000元转增资本,并已办妥转增手续。

(3)2010年南方公司亏损60000元,决议以盈余公积补亏。

要求:根据上述资料,回答下列问题。

提取盈余公积时的会计分录为( )。

A.借:利润分配——提取法定盈余公积 24000

贷:盈余公积——法定盈余公积 24000

B.借:利润分配——提取法定盈余公积 24000

——提取任意盈余公积 60000

贷:盈余公积——法定盈余公积 24000

——任意盈余公积 60000

C.借:利润分配——提取任意盈余公积 60000

贷:盈余公积——任意盈余公积 60000

D.借:利润分配——未分配利润 84000

贷:盈余公积 84000

第9题:

第10题: