先有买主(即客户),后有标的(即资产),建造资产的造价在签订合同时已经确定

资产的建造期长,一般都在一年以上,跨越一个或数个会计年度

建造资产的体积大、造价高

建造合同在完工期前,一般为不可取消的合同

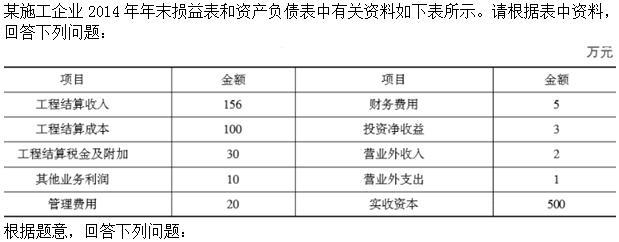

第1题:

第2题:

第3题:

下列与建造合同相关会计处理的表述中,不正确的是( )。

A.建造合同完成后相关残余物资取得的零星收益,应计入营业外收入

B.处于执行中的建造合同预计总成本超过合同总收入的,应确认资产减值损失

C.建造合同收入包括合同规定的初始收入以及因合同变更、索赔、奖励等形成的收入

D.建造合同结果在资产负债表日能够可靠估计的,应当采用完工百分比法确认合同收入和合同费用

第4题:

第5题:

第6题:

第7题:

第8题:

建造合同的初始收入,包括建造承包商与客户签订的合同中最初商定的合同总金额和因合同变更形成的收入。( )

第9题:

第10题: