固定资金的增减变动分析包括按原价计算的固定资产价值量增减和按净值计算的固定资产实物量增减

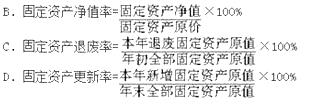

固定资产净值率=固定资产净值/固定资产原价×100%

固定资产退废率=本期退废固定资产原值/年初全部固定资产原值×100%

固定资产更新率=本年新增固定资产原值/年末全部固定资产原值×100%

第1题:

第2题:

下面关于字符常量的说法错误韵是( )

第3题:

关于固定资产处置的说法,错误的是( )。

A.企业持有待售的固定资产应当停止计提折旧和减值测试

B.企业处置固定资产时,应通过“固定资产清理”科目核算

C.企业应当对待有待售固定资产的预计净残值进行调整

D.固定资产的盘盈或盘亏,均应计入当期损益

第4题:

第5题:

下面关于建筑工程一切险物质损失的保险项目的保险金额的说法,错误的是( )。

第6题:

第7题:

下面关于this指针的说法中错误的是( )。

第8题:

第9题:

第10题: