第1题:

A.3000

B.3500

C.3550

D.3600

第2题:

第3题:

自用厂房转换为采用公允价值模式计量的投资性房地产,投资性房地产在转换日应当采用【】计量,转换日公允价值大于原账面价值的差额记入【】科目进行核算?

A.成本模式、公允价值变动损益

B.账面价值、营业外收入

C.公允价值、资本公积

D.公允价值、公允价值变动损益

C

自用厂房转换为采用公允价值模式计量的投资性房地产,投资性房地产在转换日应当采用公允价值计量,转换日公允价值大于原账面价值的差额记入资本公积科目进行核算

第4题:

下列各项有关投资性房地产会计处理的表述中,正确的是()。

第5题:

第6题:

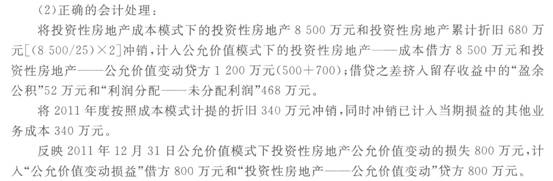

为减少投资性房地产公允价值变动对公司利润的影响,从2011年1月1日起,甲公司将出租厂房的后续计量由公允价值模式变更为成本模式,并将其作为会计政策变更采用追溯调整法进行会计处理。甲公司拥有的投资性房地产系-栋专门用于出租的厂房,于2008年12月31日建造完成达到预定可使用状态并用于出租,成本为8 500万元。2011年度,甲公司对出租厂房按照成本模式计提了折旧,并将其计入“当期损益”。

在投资性房地产后续计量采用成本模式的情况下,甲公司对出租厂房采用年限平均法计提折旧,出租厂房自达到预定可使用状态的次月起计提折IH,预计使用25年,预计净残值为0。在投资性房地产后续计量采用公允价值模式的情况下,甲公司出租厂房各年末的公允价值如下:2008年12月31日为8 500万元;2009年12月31日为8 000万元;2010年12月31日为7 300万元;2011年12月31日为6 500万元。本题不考虑所得税及其他因素。

要求:

(1)判断甲公司2011年1月1日起变更投资性房地产的后续计量模式并进行追溯调整的会计处理是否正确,同时说明判断依据;

(2)如果甲公司的会计处理不正确,请说明正确的会计处理。

第7题:

第8题:

关于投资性房地产的转换,下列说法中正确的有( )。

A.在成本模式下,应当将房地产转换前的账面价值作为转换后的入账价值

B.采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的账面价值

C.采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的账面价值作为自用房地产的账面价值

D.自用房地产或存货转换为采用公允价值模式计量的投资性房地产,转换当日的公允价值与原账面价值的差额计入当期损益

第9题:

第10题:

下列关于投资性房地产的会计处理中,表述正确的有()。