1.0

1.1

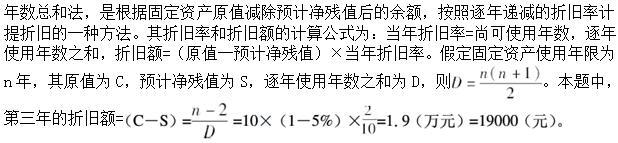

12.0

13.0

第1题:

某固定资产原值为100万元,预计净残值为5万元,使用年限为10年。若采用年数总和法计提折旧,则第六年计提的折旧额为( )万元。

A.8.64

B.8.19

C.6.91

D.6.55

第2题:

第3题:

2005年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为5年,已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司支付出包工程款96万元。2005年8月31日,改良工程达到预定可使用状态并投入使用,预计尚可使用4年,预计净残值为零,采用年限平均法计提折旧。2005年度,该固定资产应计提的折旧为( )

A、128万元

B、180万元

C、308万元

D、384万元

第4题:

第5题:

第6题:

某企业于2011年2月14日购入一项固定资产,其原价为200万元,预计使用年限为5年,预计净残值为2万元,采用年限平均法计提折旧.2011年度该项固定资产应计提年折旧额为( )万元.

A.39.84

B.33.3

C.39.6

D.33

第7题:

第8题:

某企业采用平均年限法进行固定资产折旧,某固定资产原值为1000万元,折旧年限为10年,预计的净残值率为4%,则该固定资产年折旧额为( )万元。

A.94

B.96

C.104

D.100

第9题:

第10题: