5.8314

5.9635

6.2441

6.3856

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

假设人民币的利率为6%,美元的利率为4%,根据抛补利率平价理论,人民币9个月后的汇率应( )。

A.升水2%

B.2%

C.升水1.5%

D.贴水1.5%

第9题:

第10题:

假设即期汇率USD/CNY=8.2640/60,6个月美元的利率为3%--6%,6个月人民币利率为5%--8%,计算6个月期的USD/CNY的远期汇率

单选题某交易商以无本金交割外汇远期(NDF)的方式购入6个月期的美元远期100万美元,约定美元兑人民币的远期汇率为6.2011。假设6个月后美元兑人民币的即期汇率为6.2101,则交割时的现金流为()。(结果四舍五入取整)A 1499元人民币B 1449美元C 2105元人民币D 2105美元

假设人民币的利率为6%,美元的利率为4%,根据抛补利率平价理论,人民币9个月后的汇率应( )。A、升水2%B、2%C、升水1.5%D、贴水1.5%

假设美元的利率为6%,人民币的利率为2%,则3个月的远期美元对人民币()。A、升水4%B、贴水4%C、升水1%D、贴水1%

假设某日人民币与美元间的即期汇率为1美元=6.270元人民币,人民币一个月的上海银行问同业拆借利率为5.066%,美元一个月的伦敦银行间同业拆借利率为0.1727%,则一个月(实际天数为31天)远期美元兑人民币汇率应为()。A、6.295B、6.296C、6.297D、6.298

某日我国外汇市场美元兑人民币的即期汇率为6.00,美国市场年化利率为3%,中国市场年化利率为8%,假设12个月的美元兑人民币远期汇率为6.3,则某一国内交易者()。A、投资于美国市场收益更大B、投资于中国市场收益更大C、投资于中国与美国市场的收益相同D、无法确定投资市场

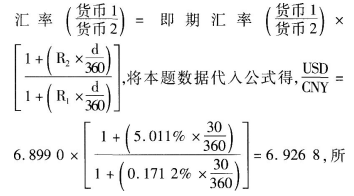

单选题某日人民币与美元问的即期汇率为1美元=6.27元人民币,人民币一个月的上海银行间同业拆借利率(SHIB0R)为5%,美元一个月的伦敦银行问同业拆借利率(LIB0R)为0.17%,则一个月(实际天数为30天)远期美元兑人民币汇率应为()。A 6.263B 6.295C 6.272D 6.280

单选题某日人民币与美元间的即期汇率为1美元=6.27元人民币,人民币一个月的上海银行间同业拆借利率(SHIBOR)为5%,美元一个月的伦敦银行间同业拆借利率(LIBOR)为0.17%,则一个月(实际天数为30天)远期美元兑人民币汇率应为( )。A 6.263B 6.295C 6.272D 6.280

单选题假设美元兑人民币即期汇率为6.2022,美元年利率为3%,人民币年利率为5%,按单利计1年期美元兑人民币远期汇率应为( )。A 6.0841B 6.5123C 6.3262D 6.3226

单选题假设美元兑人民币即期汇率为6.2022,美元年利率为3%,人民币年利率为5%。按单利计,1年期美元对人民币远期汇率的理论价格约为()。A6.5123B6.0841C6.3262D6.3226