第1题:

第2题:

第3题:

甲公司持有乙公司90%的股权,乙公司持有丙有限责任公司(以下简称丙公司)60%的股权;甲公司由于资金紧张向A银行借款,请求丙公司为其提供担保。根据规定,说法正确的是(该事项应当经丙公司股东会批准)。

第4题:

甲有限责任公司(以下简称“甲公司”)于2006年经主管行政机关审批后设立。2007年,甲公司与乙公司合并,并将乙公司改组为拓展市场业务的分公司。2007年,甲公司实现税后利润500万元,本年度因违反合同承担违约金20万元,2006年发生经营亏损80万元。2008年6月,甲公司经理刘某将本公司30万元资金借给朋友张某使用,并按中国人民银行规定的利率收取利息。设立甲公司要经过哪些程序?()

第5题:

甲公司目前存在融资需求。如果采用优序融资理论,管理层应当选择的融资顺序是()。

第6题:

第7题:

第8题:

甲股份有限公司于2012年1月1日向中国证监会申请向社会首次公开发行股票并在证券交易所上市。甲公司提交的有关资料如下:

(1)2005年1月,A公司、B公司、C公司、D公司和E企业共同出资成立乙有限责任公司(以下简称乙公司),注册资本为人民币1.2亿元。2010年1月,乙公司依法变更为甲公司。其中,截至2009年12月31日,乙公司的净资产为人民币2亿元,乙公司变更为甲公司后的股份总额为人民币2亿元。

(2)截至2011年12月31日,甲公司股份总额为2.5亿元,甲公司经审计的总资产为人民币96000万元,负债总额为人民币70000万元。甲公司拟申请发行股票4000万股,每股发行价格为人民币8元,拟筹资额32000万元。

(3)截至2011年12月31日,甲公司无形资产(扣除土地使用权、水面养殖权和采矿权等)后的价值为6000万元。

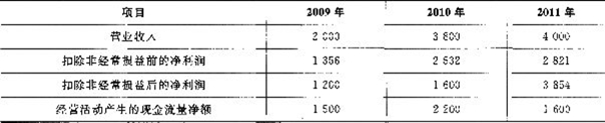

(4)甲公司最近3个会计年度的盈利情况和现金流量情况如下(单位:万元):

甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?请说明理由。

甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?请说明理由。

查看材料

第9题:

甲公司为深交所主板上市公司,李某系甲公司的实际控制人,乙公司系李某控制的一家企业。甲公司非公开发行股票,以下认购对象中,其认购的股份需锁定36个月的有()。 Ⅰ李某 Ⅱ通过认购本次非公开发行股票,成为甲公司实际控制人的王某 Ⅲ甲公司拟引进的境外战略投资者 Ⅳ甲公司设立的员工持股计划 Ⅴ乙公司 Ⅵ.甲公司拟引进的境内战略投资者

第10题:

上市公司甲拟于2017年4月30日申请公开发行可转换公司债券并在深圳证券交易所上市。以下事项中,构成甲可转换公司债券发行、上市障碍的有()。Ⅰ2016年6月9日,甲董事会作出对外担保事项决议时,关联董事未回避表决Ⅱ2015年5月5日,甲非公开发行股票10000股,发行当年营业利润比上年下降60%Ⅲ2016年3月10日,甲的实际控制人向投资者公开承诺,为做大做强甲的主营业务,在12个月内,将其与甲主营业务有关的全部经营性资产注入甲。直到2017年3月31日,甲的实际控制人才将与甲主营业务有关的全部经营性资产注入甲Ⅳ经注册会计师审计,截至2016年12月31日,甲的净资产为14.5亿元,截至2017年3月30日,甲的净资产为16亿元。甲本次发行可转换公司债券拟不提供担保Ⅴ甲本次拟发行的可转换公司债券期限为3年,发行额为4500万元