第1年的现金净流量为20万元

第2年的现金净流量为20万元

第4年的现金净流量为50万元

第5年的现金净流量为60万元

第1题:

A公司于2000年初开始对某设备提取折旧,该设备原价为100万元,无残值,会计与税务的折旧期为5年,都采用直线法计提折旧。A公司对固定资产期末计价采用成本与可收回价值孰低法。2001年末预计可收回价值为51万元。计提减值准备后,假设固定资产的预计使用年限和净残值不变,则2002年应计提的折旧额为( )万元。

A.15

B.17

C.19

D.20

第2题:

某企业打算变卖一套尚可使用4年的旧设备,并购置一台新设备替换它,旧设备的账面价值为400万元,变价净收入为340万元,新设备的投资额为720万元,到第4年末新设备的预计净残值为2万元,旧设备的预计净残值为0.5万元,新旧设备均采用直线法计提折旧。则更新设备每年增加的折旧额为( )万元。

A.78.655

B.86.225

C.94.625

D.64.625

第3题:

【题目描述】

10.某企业投资20万元购人一台设备,预计使用年限为20年,按直线法计提折旧,无残值。设备投产后预计每年可获得净利3万元,则该投资的回收期是:

A.3年

B.4.25年

C.5年

D.6.66年

正确答案:C

第4题:

某公司2011年2月20日购入一台价款为100000元的设备,采用直线法计提折旧,设备预计使用年限为10年,预计净残值率为4%,则本年的累计折旧额为( )元。

月折旧额=100000?0.8%=800(元), 本年折旧=800?10=8000(元)。

月折旧额=100000?0.8%=800(元), 本年折旧=800?10=8000(元)。

第5题:

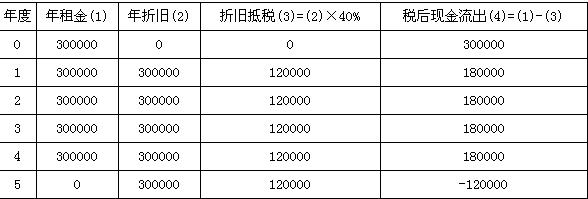

已知某公司拟于某年初用自有资金购置设备一台,需一次性投资100万元。经测算,该设备使用寿命为5年,税法亦允许按5年计提折旧;设备投入运营后每年可新增利润20万元。假定该设备接直线法折旧,预计的净残值率为5%;已知:(P/A,10%,5)=3.7908,(P/F,10%,5)=0.6209。不考虑建设安装期和公司所得税。

要求:(1)计算使用期内各年净现金流量。(2)计算该设备的静态投资回收期。(3)计算该投资项目的投资利润率(4)如果以10%作为折现率,计算其净现值。

第6题:

已知A公司拟于2005年初用自有资金购置设备一台,需一次性投资100万元。经测算,该设备使用寿命为5年,税法允许按5年计提折旧;设备投入运营后每年可新增利润20万元。假定该设备按直线法折旧,预计的净现值率为5%,不考虑建设安装期和公司所得税。

要求:(1)计算使用期内各年净现金流量;(2)计算设备的投资回收期;(3)如果企业要求的最低投资报酬率为10%,计算其净现值,并判断是否可接受该项目。

第7题:

某公司购置大型设备1台,原值为2450000元,预计净残值率为4%,预计使用年限为6年,采用年数总和法计提折旧。该固定资产使用期的第5年应计提折旧额为( )元。

A.224000

B.167588

C.233333

D.190512

答案:A

解析:该固定资产使用期的第5年应计提折旧额=2450000*(1-4%)*2/21=224000元。年折旧率=尚可使用年限÷预计使用年限的逐年数字总和;年折旧额 =(固定资产原值-预计净残值)×年折旧率。

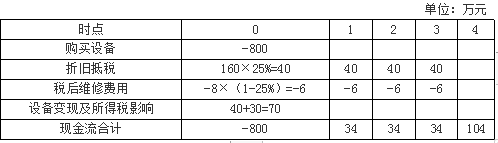

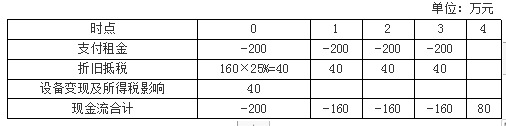

第8题:

M公司决定添置设备一台,其价值为100万元。该设备预计可使用5年,5年后预计残值为1万元,税法规定的残值为0。8万元,采用年数总和法计提折旧。为购置设备而举债的债务年利率为10%,每年末等额支付本息。

W公司除了借债购买设备外,也可以向有关租赁公司以融资租赁方式租用该设备。租赁合同规定:租期5年,每年年初支付租金30万元,税法规定采用直线法提折旧,租赁期满后设备由租赁公司收回。该设备的每年日常维修保养费用为5万元。该公司适用的所得税税率为40%。

要求:通过计算为该公司作出选择举债购买设备还是租赁取得。

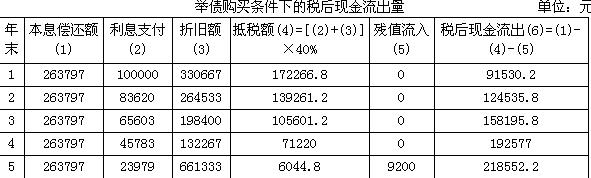

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

贷款本息偿还额=1000000÷(P/A10%5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

举债购买条件下的税后现金流出量 单位:元

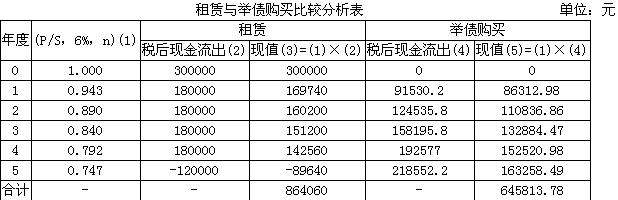

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

举债购买设备现金流出量现值小于租赁设备现金流出量现值说明举债购买较为合算。因此该公司应通过举

贷款本息偿还额=1000000÷(P/A,10%,5)=1000000÷3.7908=263797(元)。

举债购买条件下的税后现金流出量 单位:元

由于租赁筹资与举债筹资的现金流量的差异不涉及或很少涉及风险问题。因此,只要用税后债务资本成本作为折现率计算现值即可。税后债务资本成本=10%×(1-40%)=6%。

举债购买设备现金流出量现值小于租赁设备现金流出量现值,说明举债购买较为合算。因此,该公司应通过举

第9题:

A企业的甲设备原价245000元,预计净残值5000元,预计使用年限8年,采用直线法计提折旧。第4年末为该项设备计提减值准备52000元,预计净残值为3000元,仍采用直线法计提折旧,则第5年应对A设备计提的折旧额为( )元。

A.30000

B.17500

C.18500

D.20000

第10题: