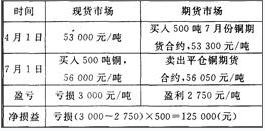

342

340

400

402

第1题:

A、卖出6个月后到期的金属铜期货合约2000手(1手5吨)

B、买入出6个月后到期的金属铜期货合约2000手(1手5吨)

C、卖出铜10000吨

D、买入铜10000吨

第2题:

第3题:

某投资者预计1ME铜近月期货价格涨幅要大于远月期货价格涨幅,于是,他在该市场以6800美元/吨的价格买入5手6月铜合约,同时以6950美元/吨的价格卖出5手9月铜合约。则当( )时,该投资者将头寸同时平仓能够获利。

A.6月铜合约的价格保持不变,9月铜合约的价格上涨到6980美元/吨

B.6月铜合约的价格上涨到6930美元/吨,9月铜合约的价格上涨到6980美元/吨

C.6月铜合约的价格下跌到6750美元/吨,9月铜合约的价格保持不变

D.9月铜合约的价格下跌到6750美元/吨,9月铜合约的价格下跌到6930美元/吨

当市场是牛市时,一般说来,较近月份的合约价格上涨幅度往往要大于较远期合约价格的上涨幅度。如果是正向市场,远期合约价格与较近合约价格与较近月份合约价格之间的价差往往会缩小。在这种情况下,买入较近月份的合约同时卖出远期月份的合约进行套利盈利的可能性比较大,称这种套利为牛市套利。

第4题:

第5题:

第6题:

第7题:

第8题:

根据材料回答14~15题:

5月10日,某铜业公司为了防止现货市场铜价下跌,于是以3000美元/吨卖出9月份交割的铜期货合约进行套期保值。同时,为了防止铜价上涨造成的期货市场上的损失,又以60美元/吨的权利金,买入9月份执行价格为2950美元/吨的铜看涨期权合约。

如果到了9月1日,期货价格涨到3280美元/吨,若该企业执行期权,并按照市场价格将期货部位平仓,则该企业在期货、期权市场上的交易结果是( )。(忽略佣金成本)

A.净盈利20美元/吨

B.净亏损10美元/吨

C.净盈利10美元/吨

D.净亏损20美元/吨

第9题:

第10题: