出借包装物成本的摊销记入其他业务成本

出租包装物成本的摊销记入其他业务成本

随同产品出售单独计价的包装物成本记入其他业务成本

随同产品出售不单独计价的包装物成本记入其他业务成本

第1题:

A:会计拓展职能只包括预测经济前景

B:会计监督是会计核算的保证

C:会计监督是会计核算职能的基础

D:会计核算职能是会计的首要职能

第2题:

下列各项中,属于会计核算的一般要求的有( )。

A. 根据实际发生的经济业务进行会计核算

B. 保证会计资料的真实和完整

C. 正确采用会计处理方法

D. 正确使用会计记录文字

第3题:

下列各项中,属于会计政策的有( )。

A.会计计量方法

B.固定资产折旧方法

C.借款费用的处理方法

D.企业合并会计处理方法

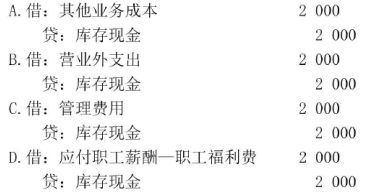

第4题:

第5题:

第6题:

下列各项中,属于会计处理方法的有()。

A.会计确认

B.会计计量

C.会计记录

D.会计循环

E.会计报告

第7题:

第8题:

下列各项表述中,不正确的是( )。

A、会计工作中的会计与出纳是不相容的职务

B、保管某项财产的职务与记录该项财产的职务可以不分离

C、执行某项经济业务的职务与记录该项业务的职务要分离

D、授权进行某项经济业务的职务与审核该项业务的职务要分离

第9题:

第10题: