前一年

前二年

前三年

前半年

第1题:

资料1:B企业过去5年的有关资料如下:

年份销售量(万件)

资金占用额(万元)

2006

7.2

244

2007

7

246

2008

7.5

250

2009

8

260

2010

10

300

资料2:B企业去年产品单位售价为100元,变动成本率为60%,固定经营成本总额为150万元,利息费用为50万元。 资料3:B企业今年预计产品的单位售价、单位变动成本、固定经营成本总额和利息费用不变,所得税税率为25%(与去年一致),预计销售量将增加40%,股利支付率为90%。 资料4:目前的资本结构为债务资本占40%,权益资本占60%,300万元的资金由长期借款和权益资金组成,长期借款的资本成本为3.5%。 资料5:如果需要外部筹资,则发行股票,8股票的β系数为1.6,按照资本资产定价模型计算权益资本成本,市场平均报酬率为14%,无风险报酬率为2%。 要求: (1)计算该企业今年息税前利润、净利润以及DOL、DFL、DTL。 (2)计算今年的息税前利润变动率。 (3)采用高低点法预测今年的资金占用量。 (4)预测今年需要的外部筹资额。 (5)计算B企业的权益资本成本。 (6)计算今年末的平均资本成本。

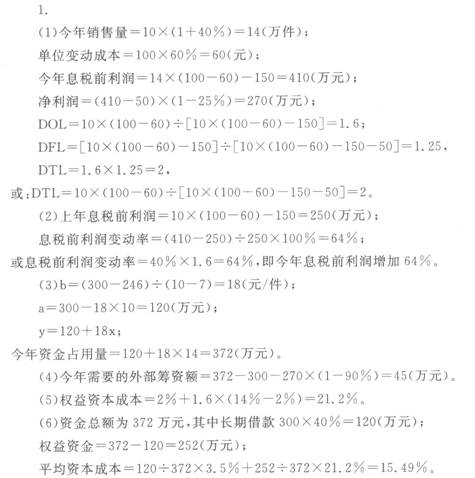

(1)计算该企业今年息税前利润、净利润以及DOL、DFL、DTL:

今年销售量=10×(1+40%)=14(万件)

单位变动成本=100×60%=60(元)

今年息税前利润=14×(100-60)-150=410(万元)

净利润=(410-50)×(1-25%)=270(万元)

(2)去年息税前利润=10×(100-60)-150=250(万元)

息税前利润变动率=(410-250)/250×100%=64%

或息税前利润变动率=40%×1.6=64%

即今年息税前利润增加64%

(3)采用高低点法预测今年的资金占用量:

b=(300-246)/(10-7)=18(元/件)

a=300-18×10=120(万元)

Y=120+18X

今年资金占用量=120+18×14=372(万元)

(4)今年需要的外部筹资额=372-300-270×(1-90%)=45(万元)

(5)权益资本成本=2%+1.6×(14%-2%)=21.2%

(6)资金总额为372万元,其中长期借款300×40%=120(万元)

权益资金=372-120=252(万元)

平均资本成本=120/372×3.5%+252/372×21.2%=15.49%

第2题:

第3题:

某企业只生产一种产品,去年变动成本总额为84000元,单价为10元/件,变动成本率为80%,获得利润11000元。假定今年只需追加2000元广告费,其他条件均不变。

要求:

(1)计算今年的固定成本;

(2)计算今年的保本点指标;

(3)计算今年实现20000元目标利润的销售额;

(4)如果企业想保证40%的安全边际率,至少应销售多少件产品?

(5)如果今年销售量只比去年增长20%,实现的利润是多少?能否完成今年的利润任务?

(1)去年的单位变动成本=10×80%=8(元/件) 去年的销量=84000/8=10500(件)

去年的固定成本=(10-8)×10500-11000=10000(元)

今年的固定成本=10000+2000=12000(元)

(2)保本销售量=12000/(10-8)=6000(件)

保本销售额=10×6000=60000(元)

(3)实现目标利润的销售额=(12000+20000)/(1-80%)=160000(元)

(4)销售量=6000/(1-40%)=10000(件)

(5)利润=(10-8)×10500×(1+20%)-12000=13200(元)

因为今年的目标利润为20000元,所以不能完成今年的利润任务。

第4题:

第5题:

第6题:

资料1:

某企业过去5年的有关资料如下:

年份 销售量(万件)

资金占用额(万元)

2006

7.2

244

2007

7

246

2008

7.5

250

2009

8

260

2010

10

300

该企业上年产品单位售价为100元,变动成本率为60%,固定经营成本总额为150万元,利息费用为50万元。

资料3:

该企业今年预计产品的单位售价、单位变动成本、固定经营成本总额和利息费用不变,所得税税率为25%(与上年一致),预计销售量将增加40%,股利支付率为90%。

资料4:

目前的资本结构为债务资本占40%,权益资本占60%,300万元的资金由长期借款

和权益资金组成,长期借款的资本成本为3.5%。资料5:

如果需要外部筹资,则发行股票,B股票的p系数为1.6。按照资本资产定价模型计算权益资本成本,市场平均报酬率为14%,无风险报酬率为2%。

要求:

(1)计算该企业今年息税前利润、净利润以及DO1、DF1、DT1。;

(2)计算今年的息税前利润变动率;

(3)采用高低点法预测今年的资金占用量;

(4)预测今年需要的外部筹资额;

(5)计算某企业的权益资本成本;

(6)计算今年末的平均资本成本。

第7题:

第8题:

A、期望值

B、效价

C、激励力

D、成就感

第9题:

第10题:

某医疗机构药师刘某,按照主任医师赵某开具的急症处方,给一个10个月大的男童小强调剂一支含有青霉素针剂。 根据以上资料,回答下列问题: 该处方不得超过()用量。