CPA应当针对各类交易、账户余额、披露的认定设定审计目标

一个审计目标可能有一项或多项审计程序与之对应

审计程序并不是根据审计目标设计的

一项审计程序也可能实现一个或多个审计目标

第1题:

A、特定的审计程序可能只为某些认定提供相关的审计证据,而与其他的认定无关

B、有关某一特定认定的审计证据,不能代替与其他认定相关的审计证据

C、不同来源或不同性质的审计证据可能与同一认定相关

D、审计证据的质量存在缺陷不能依靠获取更多的审计证据弥补其质量上的缺陷

第2题:

. 北京ABC会计师事务所接受委托对Y公司20×9年的财务报表进行审计,注册会计师A和B了解销售与收款循环后拟定了应收账款具体审计计划,并且以审计工作底稿的形式进行记录,请结合Y公司20×9年末的应收账款明细表及相关资料回答以下问题,并且填列以下底稿的事项。

(1) 简要说明编制审计工作底稿的总体要求。

(2) 简要说明审计工作底稿通常包含的内容。

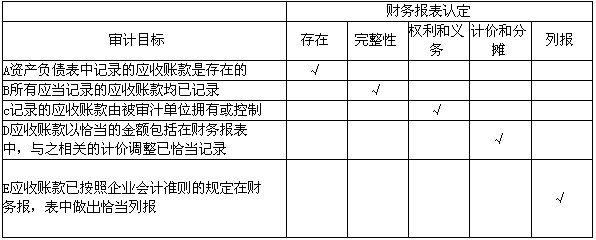

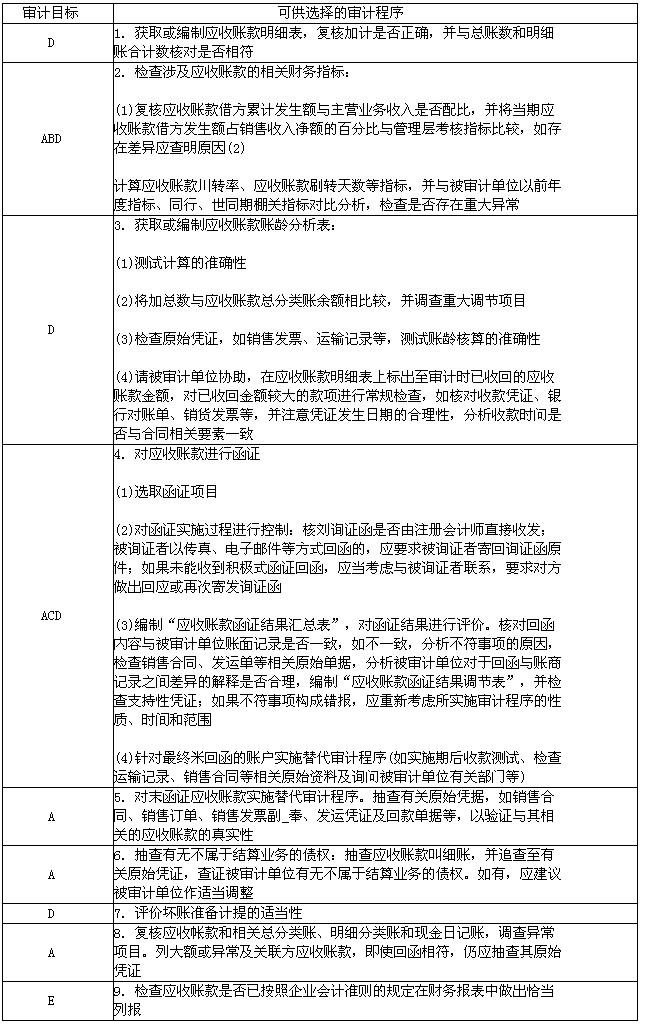

(3) 请结合审计目标与认定的对应关系在表1内打“√”,请根据应收账款的实质性程序在表2内填写相应的审计目标代码(如ABCDE)等。

(4) 如果注册会计师A和B了解到Y公司有虚假销售夸大收入的舞弊,请写出注册会计师针对舞弊导致的收入发生认定重大错报风险实施的审计程序。

①审计目标与认定对应关系(表1)

②审计目标与审计程序对应关系(表2)

②审计目标与审计程序对应关系

②审计目标与审计程序对应关系

(4) 针对舞弊导致的收入发生认定重大错报风险实施的审计程序主要有:

①针对收入项目从更细的数据层面上实施实质性分析程序(利用计算机辅助审计技术可能有助于更好地实现使用此类方法的目的——发现异常或未预期到的收入交易或关系);

②通过函证和更直接的沟通方式(如询问、走访)向被审计单位的顾客确证销售合同的部分或全部条款以及是否存在附加协议;

③向被审计单位财务人员以外的其他内部人员询问所审计期间(特别是接近期末)的销售和发货情况以及他们所了解的异常交易条款或交易状况;

④对于期末或接近期末时在被审计单位的一处或多处销售及发货现场实地观察销售及发货情况检查准备发出的商品状况同时实施适当的销售及存货截止测试;在销售及发货现场如发现退货情形或待处理的退回商品观察被审计单位的处理与相关记录;

⑤对于通过电子方式自动生成、处理、记录的销售交易实施控制测试。

(4) 针对舞弊导致的收入发生认定重大错报风险实施的审计程序主要有:

①针对收入项目从更细的数据层面上实施实质性分析程序(利用计算机辅助审计技术可能有助于更好地实现使用此类方法的目的——发现异常或未预期到的收入交易或关系);

②通过函证和更直接的沟通方式(如询问、走访)向被审计单位的顾客确证销售合同的部分或全部条款以及是否存在附加协议;

③向被审计单位财务人员以外的其他内部人员询问所审计期间(特别是接近期末)的销售和发货情况以及他们所了解的异常交易条款或交易状况;

④对于期末或接近期末时在被审计单位的一处或多处销售及发货现场实地观察销售及发货情况检查准备发出的商品状况同时实施适当的销售及存货截止测试;在销售及发货现场如发现退货情形或待处理的退回商品观察被审计单位的处理与相关记录;

⑤对于通过电子方式自动生成、处理、记录的销售交易实施控制测试。 ②审计目标与审计程序对应关系

②审计目标与审计程序对应关系

(4) 针对舞弊导致的收入发生认定重大错报风险实施的审计程序主要有:

①针对收入项目,从更细的数据层面上实施实质性分析程序(利用计算机辅助审计技术可能有助于更好地实现使用此类方法的目的——发现异常或未预期到的收入交易或关系);

②通过函证和更直接的沟通方式(如询问、走访)向被审计单位的顾客确证销售合同的部分或全部条款以及是否存在附加协议;

③向被审计单位财务人员以外的其他内部人员询问所审计期间(特别是接近期末)的销售和发货情况,以及他们所了解的异常交易条款或交易状况;

④对于期末或接近期末时在被审计单位的一处或多处销售及发货现场实地观察销售及发货情况,检查准备发出的商品状况,同时实施适当的销售及存货截止测试;在销售及发货现场如发现退货情形或待处理的退回商品,观察被审计单位的处理与相关记录;

⑤对于通过电子方式自动生成、处理、记录的销售交易,实施控制测试。

(4) 针对舞弊导致的收入发生认定重大错报风险实施的审计程序主要有:

①针对收入项目,从更细的数据层面上实施实质性分析程序(利用计算机辅助审计技术可能有助于更好地实现使用此类方法的目的——发现异常或未预期到的收入交易或关系);

②通过函证和更直接的沟通方式(如询问、走访)向被审计单位的顾客确证销售合同的部分或全部条款以及是否存在附加协议;

③向被审计单位财务人员以外的其他内部人员询问所审计期间(特别是接近期末)的销售和发货情况,以及他们所了解的异常交易条款或交易状况;

④对于期末或接近期末时在被审计单位的一处或多处销售及发货现场实地观察销售及发货情况,检查准备发出的商品状况,同时实施适当的销售及存货截止测试;在销售及发货现场如发现退货情形或待处理的退回商品,观察被审计单位的处理与相关记录;

⑤对于通过电子方式自动生成、处理、记录的销售交易,实施控制测试。

第3题:

A、进一步审计程序包括控制测试和实质性程序

B、注册会计师设计和实施的进一步审计程序的性质、时间和范围,应当与评估的认定层次重大错报风险具备明确的对应关系

C、注册会计师实施进一步审计程序,可以选择实质性方案或综合性方案

D、对于任何认定层次的重大错报风险,注册会计师实施的进一步审计程序可以仅包括控制测试

第4题:

第5题:

第6题:

下列有关审计目标的表述中,错误的是:

A.审计目标的确定影响审计标准的选择及审计程序和方法的设计

B.审计目标不影响审计准备阶段的工作

C.审计目标对审计全过程都有影响

D.审计目标是审计行为的出发点

第7题:

第8题:

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。下表给出了应收账款的相关认定:

应收账款的相关认定

审计目标

审计程序

存在

(1)

(2)

权利

(1)

(2)

完整性

(1)

(2)

计价

(1)

(2)

要求:请根据表中给出的应收账款的相关认定确定审计目标,并针对每一审计目标简要设计两项审计程序。(请将答案直接填入答题卷第2页给定的表格内)

第9题:

第10题: