是,因为放弃现金折扣的成本超过了借款成本

否,因为商业信用成本超过了借款成本

否,借款应尽量避免

结果取决于公司是否借款

第1题:

第2题:

第3题:

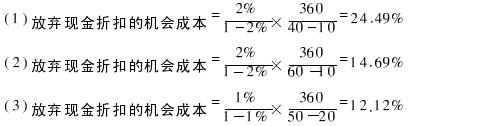

星海公司拟以“2/10,N/40”信用条件购进货物一批,即公司若在10日内付款,可享受2%的现金折扣,若公司放弃现金折扣,货款应在40日内付清。

要求:

(1)计算该公司放弃现金折扣的机会成本;

(2)若公司于第60天付款,计算放弃现金折扣的机会成本;

(3)若此时另一供应商提出的信用条件为“1/20,N/50”,计算放弃现金折扣的机会成本,公司若享有折扣,公司应选择哪一供应商?

该公司若享受折扣公司应选择“2/10N/40”信用条件的供应商。

该公司若享受折扣,公司应选择“2/10,N/40”信用条件的供应商。

该公司若享受折扣公司应选择“2/10N/40”信用条件的供应商。

该公司若享受折扣,公司应选择“2/10,N/40”信用条件的供应商。

第4题:

第5题:

第6题:

第7题:

第8题:

如果M公司正面对着甲、乙两家提供不同信用条件的卖方,甲公司的信用条件为“3/10,N/30”;乙公司的信用条件为“2/20,N/30”,请回答下面两个问题并说明理由。

(1)如M公司在10-30天之间用该笔应付帐款有一投资机会,投资回报率为60%,M公司是否应在10天内归还甲公司的应付帐款,以取得3%的折扣。

(2)当M公司准备延期付款,那么应选择哪家供应商。

(3)当M公司准备享有先进折扣,呢么应该选择哪家供应商。

第9题:

第10题:

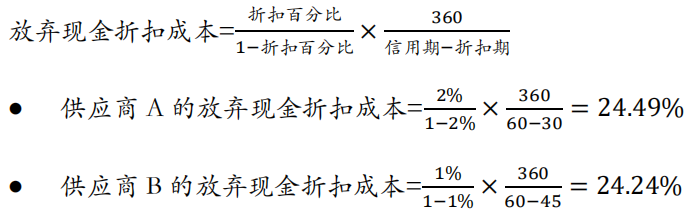

某公司欲采购一批材料,目前正面对着A、B两家提供不同信用条件的卖方,A公司的信用条件为“3/10,n/40”,B公司的信用条件为“2/20,n/40”,请回答下面三个问题并说明理由。如果该公司准备放弃现金折扣,那么应选择哪家供应商;如果该公司准备享有现金折扣,那么应选择哪家供应商?