第1题:

某公司年终利润分配前的股东权益项目资料如下:

单位:万元

普通股股本

(每股面值10元,流通在外1000万股) 10000 资本公积 20000 盈余公积 4000 未分配利润 5000 股东权益合计 39000

要求:

(1)假设该公司宣布发放20%的股票股利,即现有普通股每持有10股,即可获得赠送的2股普通股,发放股票股利后,股东权益各项日有何变化?每股净资产是多少?

(2)假设该公司按照1:2的比例进行股票分割,股票分割后,股东权益各项目有何变化?每股净资产是多少?

第2题:

兴华公司于1998年初购买甲公司普通股股票20000股,每股面值100元,支付经纪人手续费5000元。甲公司共发行普通股股票50000股,以面值发行。1998年甲公司实现净利润l000000元,当年按每股面值的5%发放股利,兴华公司收到股利100000元。1999年甲公司发生亏损100000元。

要求:分别采用成本法和权益法进行会计处理。

第3题:

A、30000

B、126000

C、96000

D、54000

第4题:

第5题:

第6题:

甲股份有限公司20l0年有关所有者权益变动等的资料如下:

(1)2010年7月1日按每股6.5元的发行价增发400万股普通股(每股面值1元);

(2)2010年11月1日按每股10元的价格回购120万股普通股(每股面值1元)并予以注销;

(3)截至2010年末甲公司发行在外的普通股为2000万股(每股面值1元),年末股票市场价格为9.6元/股;

(4)2010年度实现销售收入净额16000万元,销售净利润率为10%;

(5)甲公司2010年的资本积累率为30%。

假设该公司20l0年度除上述项目外,未发生影响所有者权益增减变动的其他事项。

根据上述资料,回答{TSE}各题:

{TS}甲股份有限公司2010年的净资产收益率是( )。

A.7.02%

B.13.91%

C.18.00%

D.18.28%

第7题:

第8题:

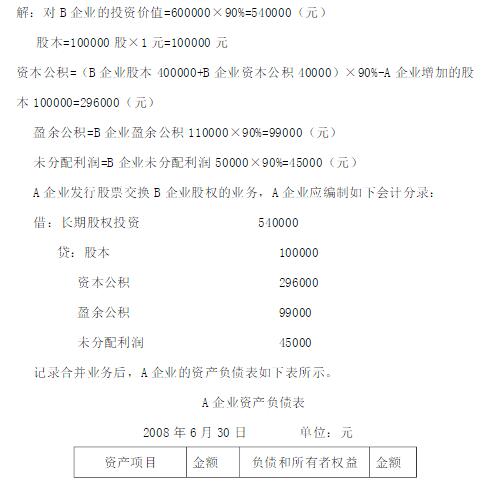

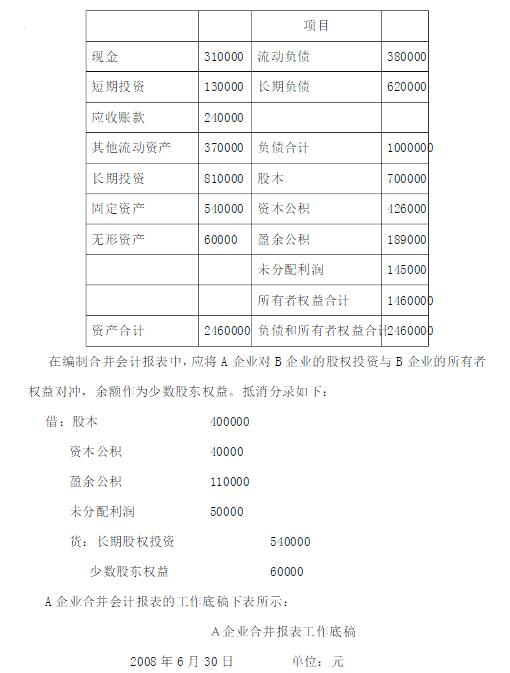

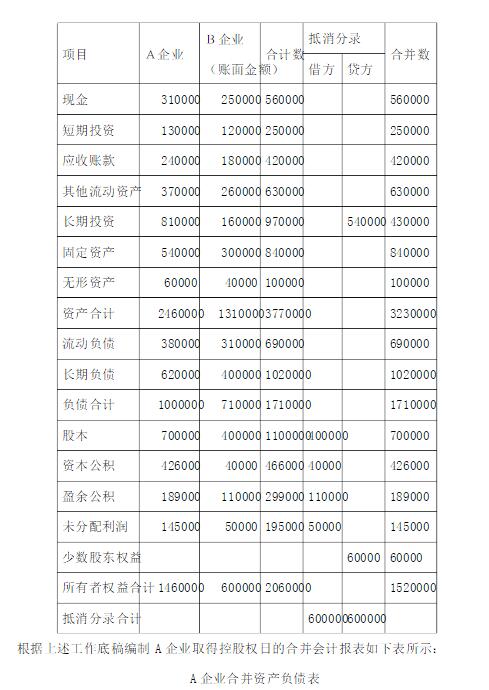

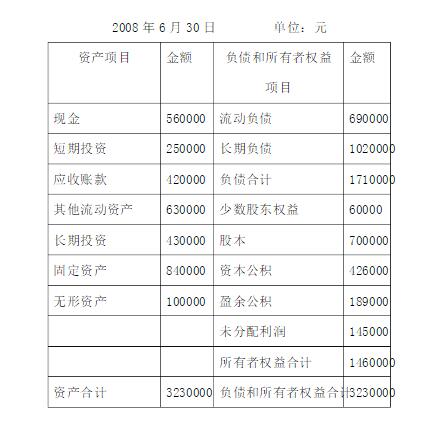

A公司和B公司同属于S公司控制。201×年6月30日A公司发行普通股100000股(每股面值1元)自S公司处取得B公司90%的股权。假设A公司和B公司采用相同的会计政策。合并前,A公司和B公司的资产负债表资料如下表所示。

要求:根据上述资料编制A公司取得控制权日的合并财务报表工作底稿。

参考答案:

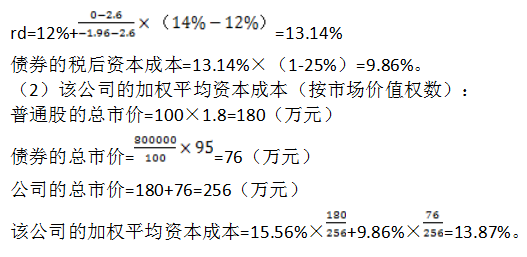

第9题:

第10题: