88000元

58000

87000

57000

第1题:

A.20000

B.50000

C.30000

D.40000

第2题:

A.9000

B.10800

C.10125

D.11250

第3题:

A、本期发生的产品成本

B、单位生产成本×本期销售量

C、单位变动生产成本×本期销售量

D、期初存货成本+本期发生的产品成本

第4题:

A、期初单位存货成本

B、期末单位存货成本

C、本期单位产品成本

D、本期单位非生产成本

E、本期单位生产成本

第5题:

A、650元

B、750元

C、850元

D、950元

第6题:

某家电企业生产A产品,该产品单价60元,单位变动生产成本35元,固定生产成本总额30000元,推销及管理费用总额18000元,均为固定性的。该产品期初无存货,本期生产5000件,销售3000件。

要求:用变动成本法计算期末存货成本、本期销售成本、贡献边际、营业利润。

参考答案:变动成本法 本期销货成本=单位销货成本×本期销货量=单位变动生产成本X本期销售量=35×3000=105000(元)

期末存货成本=单位期末存货成本×期末存货量=单位变动成本X期末存货量=35×(5000-3000)=70000(元)

贡献边际=销售收入-变动成本=60×3000-35×3000=75000(元)

营业利润=贡献边际-固定成本=75000-30000=45000(元)

第7题:

A、本期生产成本

B、收入

C、变动性已销产品的生产成本

D、固定性非生产成本

参考答案:BCD

变动成本法损益表的内容包括收入、变动性已销产品的生产成本、变动性已销产品的非生产成本、边际贡献、固定性生产成本、固定性非生产成本、营业利润。

第8题:

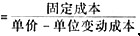

已知某企业单位直接材料成本为8元,单位直接人工成本为6元,单位变动性制造费用为4元,固定性制造费用总额为3000元,单位变动性非生产成本为2元,固定性非生产成本为1500元,单价50元。则该企业的盈亏临界点销售量为( )。

A.200件

B.155件

C.150件

D.136件

,其中的固定成本包含固定性的生产成本和固定性的非生产成本,而变动成本则包含变动性的生产成本和非生产成本,所以,该企业的盈亏临界点销售量

,其中的固定成本包含固定性的生产成本和固定性的非生产成本,而变动成本则包含变动性的生产成本和非生产成本,所以,该企业的盈亏临界点销售量 。

。

第9题:

A、销售量

B、售价

C、变动生产成本

D、固定性制造费用

E、非生产成本

第10题:

A.180000

B.500000

C.80000

D.580000