纳税义务发生时间

实际收到业主款项时

开具发票日次日

验工计价次日

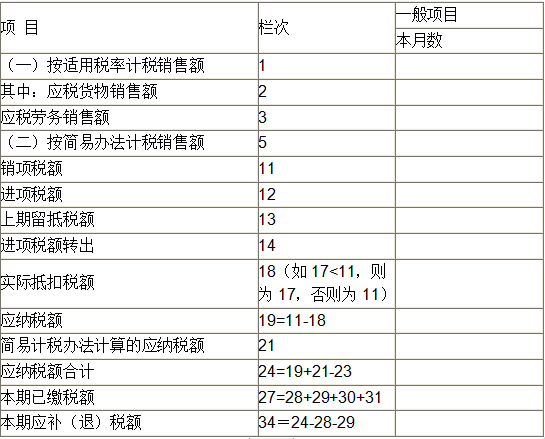

第1题:

第2题:

营改增前,生产钢构件并负责安装施工的企业,销售钢构件按照销售货物适用17%税率计提销项税额,安装施工费按照建筑业适用3%税率全额缴纳营业税。营改增后,这种业务如何处理?

第3题:

增值税一般纳税人认证通过的防伪税控系统开具的增值税专用发票,应在认证通过的30日内按照增值税有关规定核算当期进项税额并申报抵扣,否则不予抵扣进项税额。 ( )

第4题:

从“营改增”对建筑企业的影响方面考虑,企业在原成本、费用不变的前提下,“营改增”后的成本、费用将有所降低,降低的幅度取决于()。

第5题:

营改增后建筑企业购进办公设备、施工设备,不是专用于简易计税办法计税项目的,按照规定可以全额抵扣进项税额。

第6题:

建筑安装企业“营改增”后春节、中秋节采购职工福利,取得增值税专用发票其进项税额可以抵扣。

第7题:

建筑企业“营改增”后,建筑企业需严格按照增值税的()计算确认销项税额,同时按照已取得并认证通过增值税专用发票抵扣相关进项税额,以销项税减去进项税计算缴纳增值税。

第8题:

第9题:

营改增后,甲供材确认为建筑企业销售额缴纳增值税。

第10题:

建筑企业营改增后,购进货物、接受应税劳务或应税服务,所支付款项的收款单位必须与开具增值税专用发票的单位一致,否则进项税额不得抵扣。