第1题:

A.期间成本等于55000元

B.单位产品成本等于103元

C.单位产品成本等于102元

D.单位产品成本等于100元

E.期间成本等于41000元

第2题:

某企业只产销一种产品,有关资料如下:生产量为1000件,销售量为800件,期初存货量为零;发生的直接材料为6000元,直接工资为4000元,变动性制造费用为每件0.4元,固定性制造费用总额为2000元,变动性销售与管理费用每件0.2元。固定性销售与管理费用总额为300元。

要求:(1)计算单位变动成本及变动成本法下的单位产品成本

(2)计算完全成本法下的单位产品成本

(3)计算变动成本法下的期间成本。

第3题:

已知某企业单位直接材料成本为8元,单位直接人工成本为6元,单位变动性制造费用为4元,固定性制造费用总额为3000元,单位变动性非生产成本为2元,固定性非生产成本为1500元,单价50元。则该企业的盈亏临界点销售量为( )。

A.200件

B.155件

C.150件

D.136件

,其中的固定成本包含固定性的生产成本和固定性的非生产成本,而变动成本则包含变动性的生产成本和非生产成本,所以,该企业的盈亏临界点销售量

,其中的固定成本包含固定性的生产成本和固定性的非生产成本,而变动成本则包含变动性的生产成本和非生产成本,所以,该企业的盈亏临界点销售量 。

。

第4题:

某公司本年度只生产销售一种产品,其产量、售价以及成本的有关资料如下:生产量为4000件,销售量为3500件,期初存货量为零。单位产品销售为46元,直接材料成本20000元,直接人工成本32000元,单位变动制造费用为6元,固定制造费用为28000元,单位变动销售及管理费用4元,固定销售管理费用为21000元。分别采用变动成本计算法和完全成本计算法计算本年度期末存货成本。

第5题:

第6题:

A. 企业原有的固定成本

B. 单位变动成本

C. 变动性制造费用

D. 直接材料成本

E. 直接人工成本

第7题:

资料:

某企业采用标准成本法,A产品的正常生产能量为l 000件;

单位产品标准成本如下:

单位产品标准成本 (产品A)

要求:

(1)计算直接材料成本差异;

(2)计算直接人工成本差异;

(3)计算变动制造费用差异;

(4)采用二因素法,计算固定制造费用差异;

(5)采用三因素法,计算固定制造费用差异。

第8题:

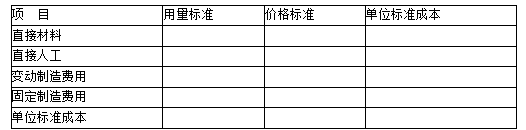

A公司运用标准成本系统计算甲产品成本,有关资料如下: (1)本期单位产品直接材料的标准用量为5公斤,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为2000小时,标准工资总额为6000元,标准制造费用总额为7200元(其中变动制造费用为5000元,固定制造费用为2200元)。 (2)其他情况: 本期产品的实际产量为490件,耗用直接人工2100小时,支付工资6620元,支付制造费用7300元(其中变动制造费用5400元,固定制造费用1900元),采购原材料的价格为2.1元/公斤,本期领用原材料2050公斤。 要求: (1)编制甲产品标准成本卡,填写下表: 甲产品标准成本卡单位:元 项目 用量标准 价格标准 单位标准成本 直接材料 直接人工 变动制造费用 固定制造费用 单位标准成本 (2)计算直接材料价格差异和直接材料用量差异,并分析它们产生的可能原因(每项差异说出两个因素即可); (3)计算直接人工效率差异和直接人工工资率差异,并分析它们产生的可能原因(每项差异说出两个因素即可); (4)计算变动制造费用效率差异、变动制造费用耗费差异、变动制造费用成本差异; (5)计算固定制造费用成本差异、固定制造费用耗费差异、固定制造费用能量差异、固定制造费用产量差异和固定制造费用效率差异,说明固定制造费用能量差异与固定制造费用产量差异和固定制造费用效率差异的关系。

|

项目 |

用量 标准 |

价格标准 |

单位标准成本 |

|

直接材料 |

|

2 |

10 |

|

直接人工 |

4 |

6000/2000=3 |

12 |

|

变动制造费用 |

4 |

5000/2000=2.5 |

10 |

|

固定制造费用 |

4 |

2200/2000=1.1 |

4.4 |

|

单位标准成本 |

|

|

36.4 |

第9题:

第10题:

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算销货成本指标。