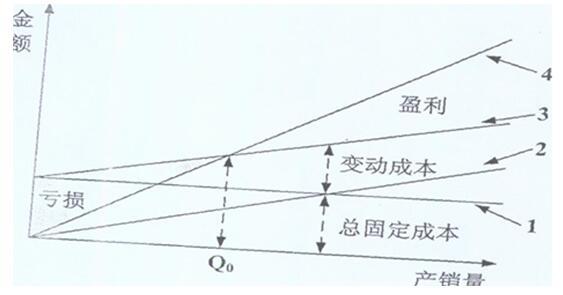

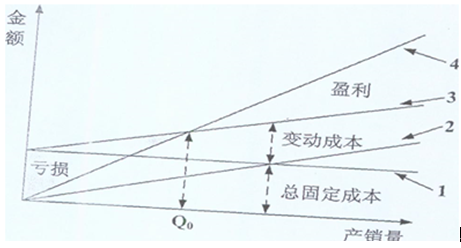

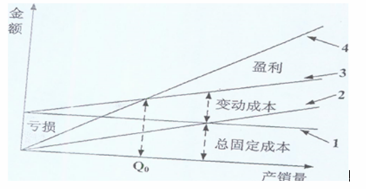

第1题:

某企业只生产一种产品,已知本企业销售量为20000件,固定成本为25000元,利润为10000元,预计下一年销售量为25000件。要求:

(1)计算贡献边际;

(2)计算销售量的利润灵敏度;

(3)计算固定成本的利润灵敏度。

参考答案:(1)贡献边际=25000+10000=35000(元)

(2)销售量的利润灵敏度=35000/10000×1%=3.5% 或=2.5%+1%=3.5%

(3)固定成本的利润灵敏度=25000/10000×1%=2.5% 或=3.5%-1%=2.5%

第2题:

A、3517500

B、1733000

C、27520500

D、3317500

答案:A

解析:单位边际贡献=单价-单位变动成本=50-15=35;

营业利润=销售额-成本=50·1000-15·1000-12500-2·1000=20500

第3题:

A、8%

B、7%

C、5%

D、3%

第4题:

第5题:

某企业只生产一种产品,本年销售量为1200件,单价10元,单位制造变动成本为7元,单位销售和管理变动成本为1元,则该产品边际贡献为( )元。

A.2000

B.4000

C.2400

D.3600

第6题:

A、单价的利润灵敏度指标一定最大

B、单位变动成本的利润灵敏度指标最小

C、S2+S3=S1

D、S3+S4=1%

E、S3>S4

第7题:

已知某企业只生产一种产品,单位变动成本为45元/件,固定成本总额为60 000元,产品单价为120元,该企业当期保本销售量为( )。

A、800件

B、500件

C、1333件

D、533件

第8题:

某企业只生产一种产品,单价、单位变动成本、销售量和固定成本都是不确定因素。在按照联合概率法进行概率分析时,已知在一种组合下,单价的概率为0.4,单位变动成本的概率为0.2,销售量的概率为0.5,固定成本的概率为0.8。则计算该组合下加权的保本量所依据的联合概率应等于()

A、0.032

B、0.5

C、0.064

D、4

第9题:

第10题: