将自产的800台Z型彩电委托某商场代销

将自产的400台Z型彩电作为投资提供给某培训机构

将购进的50台电脑奖励给业绩突出的职工

将自产的150台Z型彩电无偿赠送给某医院

第1题:

第2题:

第3题:

某电视生产企业(增值税一般纳税人)2012年2月购销情况如下: 外购情况: (1)外购液晶面板一批,取得增值税专用发票上注明价款1000万元,另支付运输费用50万元,取得运输发票。专用发票已经过税务机关认证。 (2)外购电子芯片一批,取得增值税专用发票上注明税款51万元。货物尚未到达,专用发票已经过税务机关认证。 (3)进口大型检测设备一台,关税完税价格为120万元,关税为12万元,取得海关完税,凭证。 (4)从小规模纳税人企业购进修理用配件一批,取得税务机关代开的增值税专用发票,注明价款5万元,专用发票已经过税务机关认证。 (5)外购用于修建仓库的钢材一批,取得增值税专用发票上注明税款60万元。货物已验收入库。 (6)购进一辆小汽车,取得增值税专用发票,支付价款为25万元、增值税税额4.25万元。销售情况: (1)向本市某家电城销售40寸液晶彩电5000台,出厂单价每台含税0.5万元。因家电城一次付清货款,本企业给予了3%的销售折扣。 (2)向本市一家酒店销售29寸彩电1000台,开具普通发票上注明销售额300万元。由本企业车队运送该批彩电取得运输费收入2万元。 (3)向本市某大学捐赠40寸液晶彩电10台。 (4)作为奖品提供40寸液晶彩电20台给本厂先进工作者。 (5)采取以物易物方式向供电局提供40寸液晶彩电100台,双方互开征增值税专用发票,收到供电局增值税专用发票上注明不含税电费50万元。 (6)销售一台2008年2月购人的检测设备,原值18万元,已提折旧3万元,现售价20万元。 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数: (1)外购液晶面板电子芯片可以抵扣的进项税额; (2)进口检测设备应缴纳的增值税税额; (3)从小规模纳税人购进配件可以抵扣进项税额; (4)直接销售彩电的增值税销项税额; (5)视同销售业务销项税额; (6)以物易物方式的销项税额; (7)本期实际可以抵扣增值税进项税额; (8)销售检测设备应缴纳的增值税税额; (9)本期国内销售应缴纳的增值税税额。

第4题:

第5题:

第6题:

第7题:

第8题:

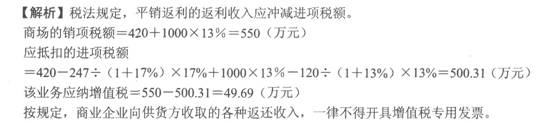

某商场(增值税一般纳税人)独家代理销售某厂家彩电,按销售量挂钩进行平销返利(以购进价对外销售)。2011年5月向彩电厂购进电视机取得税控增值税专用发票,注明税额420万元;当月按平价全部销售,月末彩电厂向该商场支付返利247万元。采用同样的方式,销售某厂家电子光盘,取得返利120万元,向,一家购进电子光盘取得增值税专用发票,注明价款1000万元,当月全部销售。该商场平销返利业务的处理符合有关规定的有( )。

A.商场应按420万元确认销项税额

B.商场应按490万元计算销项税额

C.商场当月应抵扣的进项税额为500.31万元

D.商场当月应纳增值税税额为49.69万元

E.商场取得的平销返利收入可以开具增值税专用发票

第9题:

第10题: