对

错

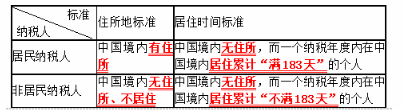

第1题:

约翰为外籍个人,在中国境内无住所,同时在中国境内、境外机构担任职务,2014年3月6日来华,12月20日离开。期间约翰因工作原因,曾于6月8日离境,6月14日返回。在计算个人所得税时,约翰在中国境内实际工作天数为()天。

A.282

B.283

C.284

D.285

第2题:

下列在中国境内无住所的人员中,属于中国居民纳税人的是( )。

A.外籍个人甲2010年9月1日入境,2011年10月1日离境

B.外籍个人乙来华学习6个月

C.外籍个人丙2011年1月1日人境,同年12月20日离境,2011年12月30日回到中国

D.外籍个人丁2011年1月5日入境,2011年11月20日离境至12月31日

第3题:

琼斯为外籍个人,在中国境内无住所,同时在中国境内、境外机构担任职务,2009年3月6日来华,12月20日离开。期间琼斯因工作原因,曾于6月8日离境,6月14日返回。在计算个人所得税时,琼斯在中国境内实际工作天数为( )天。

A.282

B.283

C.284

D.285

第4题:

第5题:

下列在中国境内无住所的人员中,属于中国居民纳税人的是( )。

A.外籍个人甲2008年9月1日入境,2009年10月1日离境

B.外籍个人乙来华学习180天

C.外籍个人丙2011年1月1日入境,2011年12月20Et离境,2011年12月30日回到中国

D.外籍个人丁2010年1月1日入境,2010年11月20日离境至12月31日

第6题:

外籍个人约翰为在境内外商投资企业中工作的一名普通员工,在中国境内无住所,其所在国与中国签订了税收协定,约翰已经在中国境内居住满3年,2015年是约翰在中国境内居住的第4年且居住满1年,约翰在境内、境外均担任职务,但不能提供在中国境内外同时任职的证明,境内企业每月支付工资15000元,境外单位每月支付工资折合人民币18000元,2015年12月约翰在境外实际工作天数为16天,则约翰2015年12月应在我国缴纳个人所得税()元。

第7题:

A.法国人甲2017年1月18日来华工作,2018年12月31日离境,2018年临时离境共100天

B.被派往英国学习2年的某大学李教授

C.长期在大陆经商的台商张先生

D.英国人乙2017年10月2日来华工作,2018年12月31日离境,2018年临时离境共30天

第8题:

下列在中国境内无住所的人员中,属于中国居民纳税人的是( )。

A、外籍个人甲2009年9月1日入境,2010年10月1日离境

B、外籍个人乙来华学习180天

C、外籍个人丙2010年1月1日入境,2010年12月20日离境,2010年12月30日回到中国

D、外籍个人丁2010年1月1日入境,2010年11月20日离境至12月31日

第9题:

第10题: