22800元

11400元

12400元

6250元

第1题:

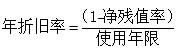

2008年4月20日某企业购进一台机械设备,购入成本90万元,当月投入使用。按税法规定该设备按直线法折旧,期限为10年,残值率5%,企业将设备购入成本一次性计入费用在税前作了扣除。企业当年会计利润为170万元。企业此项业务应当调整的纳税所得额是()万元。

A.45.6

B.58.2

C.76.3

D.84.3

第2题:

第3题:

某企业于2013年12月31日购入一项固定资产,原价为14万元,预计使用年限为5年,预计净残值为2万元,预计净残值率为2%,采用直线法计提折旧,则2014年1月份应计提的折旧金额为( )元。

A.2000

B.1960

C.2286.67

D.2200

第4题:

第5题:

第6题:

第7题:

第8题:

2008年4月20日某企业购进一台机械设备,购入成本90万元,当月投入使用。按税法规定该设备按直线法折旧,期限为10年,残值率5%,企业将设备购入成本一次性计入费用在税前作了扣除。企业当年会计利润为170万元。企业此项业务应当调整的纳税所得额是()万。

A.45.6

B.58.2

C.76.3

D.84.3

第9题:

第10题: