第1题:

第2题:

第3题:

《工程造价案例分析》试题及答案

试题一(20分)

2009年初,某业主拟建一年产15万吨产品的工业项目。已知2006年已建成投产的年产12万吨产品的类似项目。投资额为500万元。自2006年至2009年每年平均造价指数递增3%.

拟建项目有关数据资料如下:

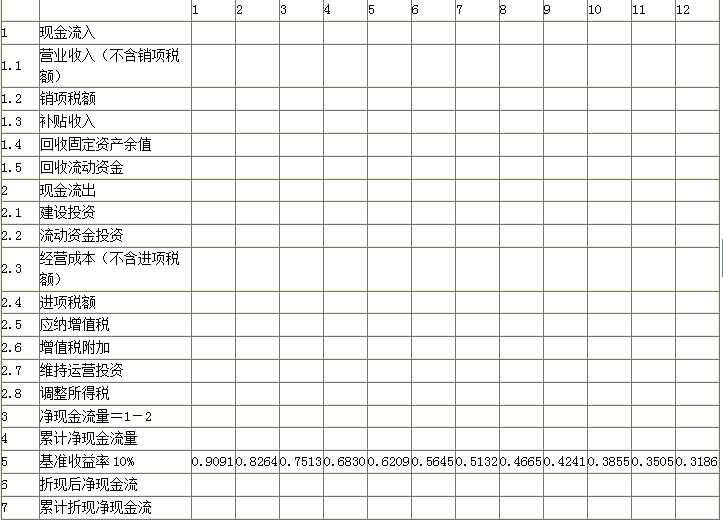

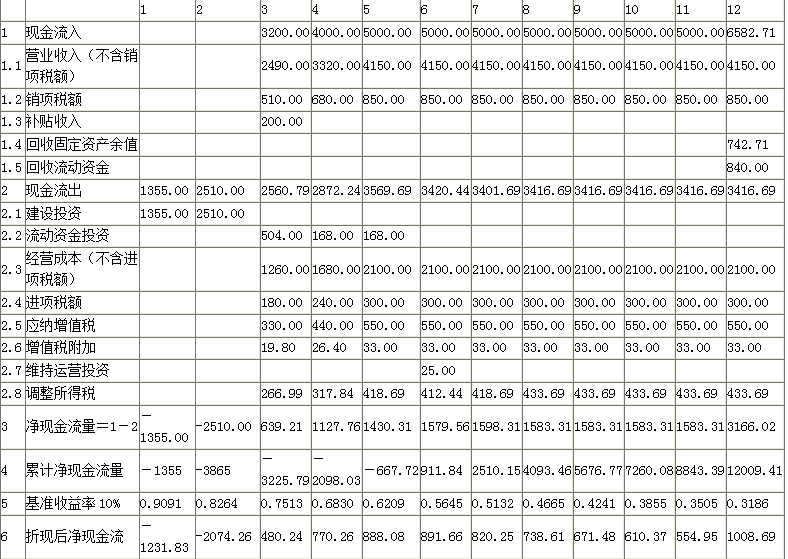

1.项目建设期为1年,运营期为6年,项目全部建设投资为700万元,预计全部形成固定资产。残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流运资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元,总成本费用为500万元,经营成本为350万元,营业税及附加税率为6%,所得税率为25%,行业基准投资回收期为6年。

4.投产第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元,投产第2年及第2年后各年均达到设计生产能力。

5.为简化起见,将“调整所得税”列为“现金流出”的内容。

问题:

1.试用生产能力指数法列式计算拟建项目的静态投资额。

2.编制融资前该项目的投资现金流量表,将数据填入答题纸表1.1中,并计算项目投资财务净现值(所得税后)。

3.列式计算该项目的静态投资回收期(所得税后),并评价该项目是否可行。(计算结果及表中数据均保留两位小数)

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

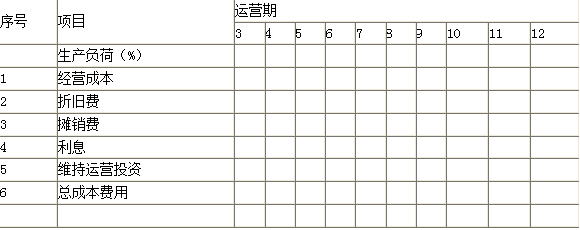

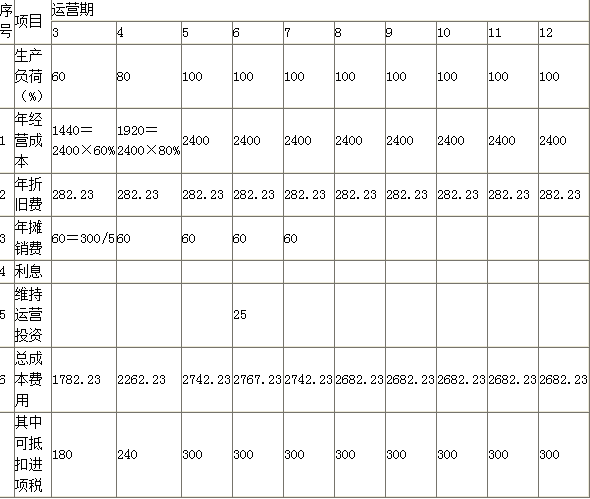

某建设项目有关数据如下:

1.建设期2年,运营期8年,固定资产投资总额5000万元(不含建设期贷款利息),其中包括无形资产600万元。项目固定资产投资资金来源为自有资金和贷款,贷款总额2200万元,在建设期每年借入1100万元,贷款年利率为5.85%(按季计息)。流动资金为900万元,全部为白有资金。

2.无形资产在运营期8年中,均匀摊入成本。固定资产使用年限10年,残值为200万元,按照直线法折旧。

3.固定资产投资贷款在运营期前3年按照等额本息法偿还。

4.项目运营期的经营成本见下表。

5.复利现值系数见下表。(P/A,i,3)=2.674。(注:计算结果四舍五入保留两位小数,表中计算数字四舍五入取整数。)

【问题】

1.计算建设期贷款利息、运营期固定资产年折旧费和期末固定资产余值。

2.编制还本付息表和总成本费用表(将计算结果填入表中,表中数据四舍五入取整)。

3.假设某建设项目各年的净现金流量见下表,计算该项目的财务内部收益率(i2与i1的差额为5%)。

1.(1)计算建设期贷款利息:实际利率=(1+5.85%÷4)4-1=5.98%

第1年贷款利息=1100÷2×5.98%万元=32.89万元

第2年贷款利息=[(1100+32.89)+1100÷2]×5.98%万元=100.64万元

建设期贷款利息=(32.89+100.64)万元=133.53万元

(2)计算固定资产年折旧费:固定资产年折旧费=(5000+133.53-600-200)÷10万元=433.35万元

(3)计算固定资产余值:固定资产余值一年折旧费×(固定资产使用年限一运营期)t-残值=[433.35×(10-8)+200]万元=1066.7万元

2.(1)编制还本付息表。

(2)编制总成本费用表。

3.计算财务内部收益率。

FIRR=i1+(i2-i1)×FNPV1/FNPV1+|FNPV2|

=15%+(20%-15%)×24/24+|-1|

=19.8%

(注:表中数字未取整数,结果得19.8l%,也视为正确)