第1题:

某外贸公司当月采用进料加工复出口方式进口免税原材料一批,CIF价格为100万元,委托国内某工厂加工复出口产品,支付辅助材料款56500元,取得增值税专用发票,当月加工完毕后回购,支付加工费113000元,取得增值税专用发票。当月该批产品全部加工完毕,收回后全部出口,FOB价格为200万元。原材料、产品的增值税税率均为13%,产品出口退税率为11%,辅助材料出口退税率为13%。根据上述资料,该外贸公司出口货物退税额为()元。

A.16500

B.18645

C.220000

D.17500

正确答案:D

第2题:

某商贸企业某月份组织收购货物一批,取得的增值税专用发票上注明的货款金额与增值税税额分别为100万元与17万元,当月委托某外贸企业以出口离岸价为120万元出口, 如果该出国货物适用的出口退税率为13%,那么,出口退税额为( )万元。

A.17

B.13

C.15.6

D.0

第3题:

A、4%

B、5%

C、13%

D、15%

E、17%

第4题:

我国某进出口公司出口一批货物,该批货物的税后货值为100万人民币,增值税率为17%,出口退税率为5%。求该批货物的退税。(保留两位小数)

第5题:

第6题:

A.16%,11%

B.11%,9%

C.13%,9%

D.11%,8%

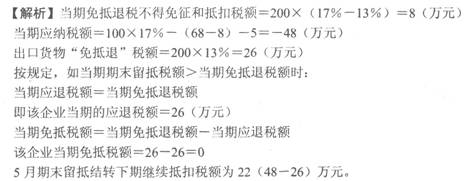

第7题:

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68

第8题:

上海某进出口公司从美国进口货物一批,货物以离岸价格成交,成交价折合人民币为 1465万元,另支付货物运抵我国上海港的运费、保险费等35万元。假设该货物适用的关税税率为20%、增值税税率为17%、消费税税率为10%。

根据上述资料回答以下问题:

该公司应纳关税为( )万元。

A.400

B.300

C.200

D.100

第9题:

出口企业委托加工修理修配货物,其加工修理修配费用的退税率,为()。

第10题:

某商贸企业某季度组织收购货物一批,取得的增值税专用发票上注明的货款金额与增值税额分别为200万元与34万元。当季度委托某外贸企业以出口离岸价260万元出口。如果该出口货物适用的出口退税率为13%,那么,出口退税额应为()。