有关项目说明如下:

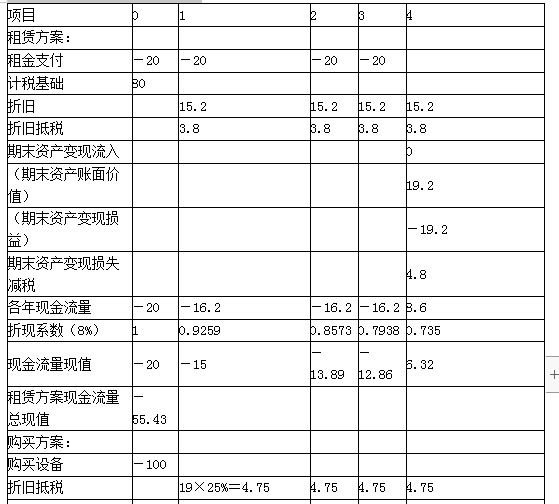

(1)租赁方案

①判断租赁的税务性质。该合同不属于选择简化处理的短期租赁和低价值资产租赁,符合融资租赁的认定标准,租赁费用每年20万元,不可在税前扣除。

②租赁资产的计税基础。由于合同约定了承租人的付款总额,租赁费是取得租赁资产的成本,全部构成其计税基础:

租赁资产的计税基础=20×4=80(万元)

③折旧抵税。按同类固定资产的折旧年限计提折旧费:

租赁资产的年折旧额=80×(1-5%)/5=15.2(万元)

每年折旧抵税=15.2×25%=3.8(万元)

④期末资产变现。该设备租赁期届满时租赁资产所有权不转让:

期末资产变现流入=0(万元)

期末资产账面价值=80-15.2×4=19.2(万元)

期末资产变现损失=19.2-0=19.2(万元)

期末资产变现损失减税=19.2×25%=4.8(万元)

⑤各年现金流量。

第1年年初(第0年年末)现金流量=-20(万元)

第1年至第3年年末现金流量=-20+3.8=-16.20(万元)

第4年年末现金流量=3.8+4.8=8.6(万元)

⑥租赁方案现金流量总现值=-20-16.20×2.5771+8.60×0.7350=-55.43(万元)

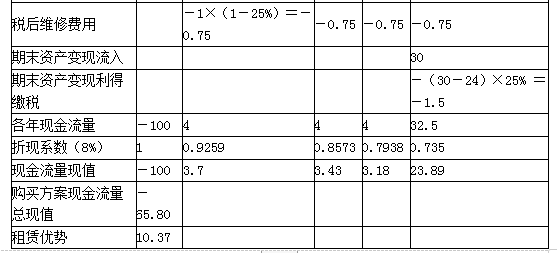

(2)购买方案

①购置设备。

第1年年初购置设备=100(万元)

②折旧抵税。按税法规定计提折旧费:

购买资产的年折旧额=100×(1-5%)/5=19(万元)

每年折旧抵税=19×25%=4.75(万元)

③税后维修费用。

每年年末税后维修费用=1×(1-25%)=0.75(万元)

④期末资产变现。

期末资产变现流入=30(万元)

期末资产账面价值=100-19×4=24(万元)

期末资产变现利得=30-24=6(万元)

期末资产变现利得缴税=6×25%=1.5(万元)

⑤各年现金流量。

第1年年初(第0年年末)现金流量=-100(万元)

第1年至第3年年末现金流量=4.75-0.75=4(万元)

第4年年末现金流量=4.75-0.75+30-1.5=32.5(万元)

⑥购买方案现金流量总现值=-100+4×2.5771+32.5×0.7350=-65.80(万元)

(3)租赁方案相对购买方案的净现值

租赁方案相对购买方案的净现值=-55.43-(-65.80)=10.37(万元)

本例中,采用租赁方案更有利。