22.61美元

23.91美元

24.50美元

27.50美元

第1题:

预期某股票在一年之后将支付3元/股的红利,价格将上升到45元/股。如果你的客户希望从投资该股票中获得10%的收益率,那么,你的客户可能支付的最高价格是( )

A.34.78元/股

B.36.52元/股

C.43.64元/股

D.46.00元/股

第2题:

第3题:

A、高估

B、低估

第4题:

第5题:

第6题:

第7题:

第8题:

假设你的客户购买了100股IBM公司的股票,第一年年初该股票的价格为80美元/股,第一年年末为100美元/股,第二年年末为120美元/股,第三年年末为150美元/股,第四年年末为100美元/股,此时该客户卖了100股IBM公司的股票。如果IBM公司这四年没有派发红利,那么在这四年里,该客户获得的几何平均收益率为( )

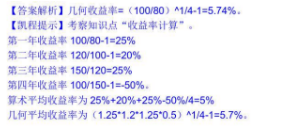

A.0

B.1.0%

C.5.7%

D.9.2%

第9题:

第10题: