第1题:

某企业年末流动资产为30万元,存货为5万元,流动负债为21万元,则该企业年末的速动比率为( )。

A.1.43

B.0.24

C.1.19

D.1.67

第2题:

第3题:

某企业2006年末产权比率为80%,流动资产占总资产的40%。有关负债的资料如下:

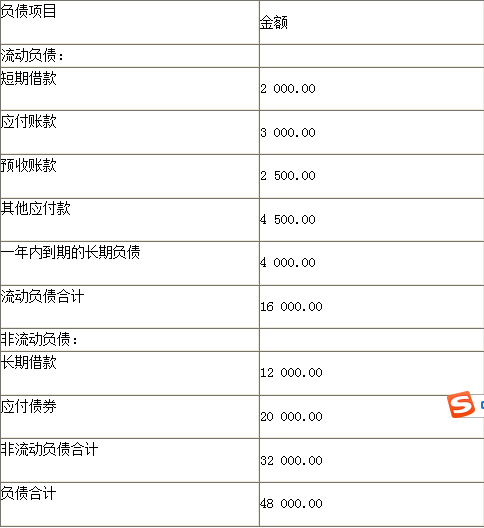

资料一:该企业资产负债表中的负债项目如表1所示:

负债项目

金额

流动负债:

短期借款

2000

应付账款

3000

预收账款

2500

其他应付款

4500

一年内到期的长期负债

4000

流动负债合计

16000

非流动负债:

长期借款

12000

应付债券

20000

非流动负债合计

32000

负债合计

48000

资料二:该企业报表附注中的或有负债信息如下:已贴现承兑汇票500万元,对外担保2000万元,未决诉讼200万元,其他或有负债300万元。

要求计算下列指标:

(1)所有者权益总额。

(2)流动资产和流动比率。

(3)资产负债率。

(4)或有负债金额和或有负债比率。

(5)带息负债金额和带息负债比率。

第4题:

第5题:

第6题:

某公司年末资产负债表列示的流动资产总额为215万元,其中存货为108万元,流动负债总额为120万元。则该企业年末速动比率为( )。

第7题:

第8题:

某企业2006年末产权比率为80%,流动资产占总资产的40%。有关负债的资料如下:

资料一:该企业资产负债表中的负债项目如表达1所示:

表1

负债项目 金额

流动负债:

短期借款 2000

应付账款 3000

预收账款 2500

其他应付款 4500

一年内到期的长期负债4000

流动负债合计 16000

非流动负债:

长期借款 12000

应付债券 20000

非流动负债合计 32000

负债合计 48000

资料二:该企业报表附注中的或有负债信息如下:已贴现承兑汇票500万元,对外担保2000万元,未决诉讼200万元,其他或有负债300万元。

要求计算下列指标:

(1)所有者权益总额。

(2)流动资产和流动比率。

(3)资产负债率。

(4)或有负债金额和或有负债比率。

(5)带息负债金额和带息负债比率。

(1)因为产权比率=负债总额/所有者权益总额=80%

所以,所有者权益总额=负债总额/80%=48000/80%=60000(万元)

(2)流动资产占总资产的比率=流动资产/总资产=40%

所以,流动资产=总资产×40%=(48000+60000)×40%=43200(万元)

流动比率=流动资产/流动负债×100%=43200/16000×100%=270%

(3)资产负债率=负债总额/资产总额=48000/(48000+60000)×100%=44.44%

(4)或有负债金额=500+2000+200+300=3000(万元)

或有负债比率=3000/60000×100%=5%

(5)带息负债金额=2000+4000+12000+20000=38000(万元)

带息负债比率=38000/48000×100%=79.17%

第9题:

第10题: