第1题:

希望公司的甲车间本月生产的产品为 K产品和 L产品,共发生制造费用 80000 元,该

公司按照生产工人工资比例分配制造费用。经计算,本月 K产品应负担的制造费用为 50000

元,L产品应负担的制造费用为 30000 元。则希望公司应当编制的会计分录为( )。

A、借:库存商品—K产品 50000

—L产品 30000

贷:制造费用 80000

B、借:生产成本—K产品 50000

—L产品 30000

贷:制造费用 80000

C、借:制造费用 80000

贷:库存商品—K产品 50000

—L产品 30000

D、借:制造费用 80000

贷:生产成本—K产品 50000

—L产品 30000

第2题:

A.完工产品数量

B.产品生产定额工时

C.产品生产实际工时

D.生产工人工资

第3题:

按生产工人工资比例分配并结转本月制造费用,B产品本月应负担的制造费用为()账户。

A.4000

B.20000

C.16000

D.10000

第4题:

结算本月应付职工薪酬,按用途归集如下:A产品生产工资5 000元;B产品生产工人工资4 000元。本月共发生制造费用金额2 700元,根据生产工人工资比例分配并结转本月制造费用,以下说法不正确的是()。

A.A产品分配制造费用1 500元

B.B产品分配制造费用1 200元

C.B产品分配制造费用的比例为55. 6%

D.应贷记制造费用2 700元

第5题:

31日,摊销应由本月生产车间负担的厂房租金720元,摊销应由管理部门负担的报刊费400元和保险费500元,根据A、B产品的生产工人工资比例分配本月发生的制造费用。以下正确的是( )

A、A产品分配制造费用7 050元

B、B产品分配制造费用4 230元

C、B产品分配制造费用比例为37.5%

D、应贷记制造费用11 280元

第6题:

第7题:

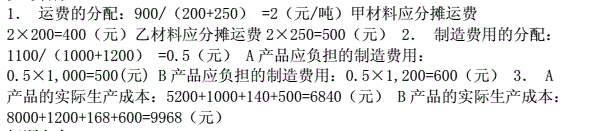

资料:某企业本月发生下列有关经济业务:1.本月购进甲材料200吨,单价50元,购进乙材料250吨,单价30元,两种材料的运费共计900元。

2.本厂生产A、B两种产品,甲材料被生产A产品耗用一半,乙材料被生产B产品全部耗用。

3.本月份A产品的生产工人工资l000元,B产品的生产工人工资1200元。

4.本月份按生产工人工资的14%,计提职工福利费。

5.本月份发生的制造费用共l100元。

要求:1.按材料重量比例分配运费;2.按生产工人工资比例分配制造费用;3.假如A、B两种产品全部完工(无期初在产品),计算A.B两种产品的制造成本。

第8题:

新华公司经计算,本月应付职工工资 680000 元,其中:生产甲产品工人工资 330000

元,生产乙产品工人工资 270000 元,车间管理人员工资 30000 元,公司总部人员工资 50000

元,则新华公司应当编制的会计分录为( )。

A、借:生产成本—甲产品 330000

—乙产品 270000

制造费用 30000

管理费用 50000

贷:应付职工薪酬 680000

B、借:生产成本—甲产品 330000

—乙产品 270000

制造费用 80000

贷:应付职工薪酬 680000

C、借:应付职工薪酬 680000

贷:生产成本—甲产品 330000

—乙产品 270000

制造费用 30000

管理费用 50000

D、借:库存商品—甲产品 330000

—乙产品 270000

管理费用 80000

贷:应付职工薪酬 680000

第9题:

某企业2008年6月份生产产品发生费用如下:材料费用38 000元,其中甲产品耗用21 000元,乙产品耗用17 000元;生产工人工资6 000元,其中甲产品生产工人工资3 200元,乙产品生产工人工资2 800元;制造费用总额3 600元,按生产工人工资比例分配制造费用。月末甲产品全部完工,乙产品全部未完工。本期完工甲产品的成本为( )元。

A.24 200

B.26 120

C.44 000

D.47 600

第10题:

结合第26、27小题,按生产工人工资比例分配并结转本月制造费用,B产品本月应负担的制造费用为( )元。

A.4000

B.20000

C.16000

D.10000