经营效率高

获利能力强

负债能力强

融资能力强

第1题:

一个企业如果流动比率比较高,那么可能( )。

A.存在闲置资金

B.存在积压的存货

C.应收账款周转率缓慢

D.偿债能力强

第2题:

某公司在2010年的营业收入为2160000元,产品销售成本1800000元,年末存货余额340000元,年初存货余额380000元,那么该公司本年度的存货周转率为( )。

A.5次B.5.3次

C.6次D.6.4次

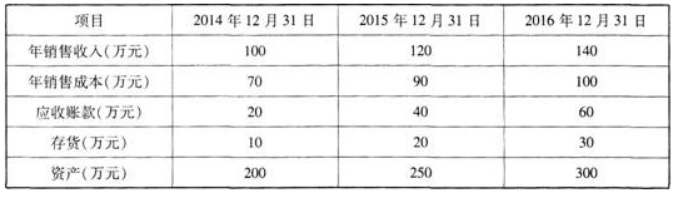

第3题:

2008年该公司的存货周转率为( )次。

A.2

B.4

C.6

D.8

第4题:

第5题:

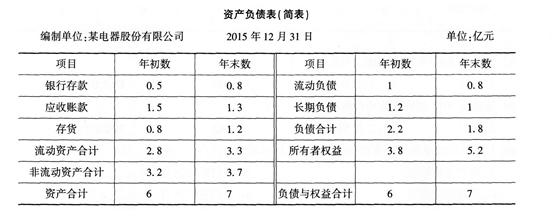

如果评价该公司的营运能力,根据现有资料,还可以计算( )。

A.存货周转率

B.流动比率

C.总资产周转率

D.流动资产周转率

第6题:

对于一个企业,存货周转率越高、周转速度越快,表明企业存货的流动性越好,因此当A公司的存货周转率为4,B公司的存货周转率为6时,B 公司的存货管理效率一定比A公司要高。( )

第7题:

该公司的应收账款周转率和存货周转率分别为( )。

A.4.78,6.66

B.4.78.5.77

C.5.14.7.72

D.5.14.6.69

第8题:

上述指标中反映该公司盈利能力的指标有( )。

A.资产净利率

B.销售净利率

C.应收账软周转率

D.存货周转率

第9题:

第10题: