第1题:

如果企业采用先进先出法核算发生材料成本,下列表述中正确的是( )。

A.发生材料的单价等于本期购入材料的平均单价

B.当库存材料数量小于最后一批购入材料数量时,库存材料的单价小于最后一批购入材料的单价

C.当库存材料数量小于最后一批购入材料数量时,库存材料的单价等于最后一批购入材料的单价

D.当库存材料数量小于最后一批购入材料数量时,库存材料的单价大于最后一批购入材料的单价

第2题:

某企业1998年3月份材料存货有关成本资料如下:

3月1日结存数量300公斤,每公斤2元;

3月5日购入数量200公斤,每公斤2.1元:

3月10日发出数量400公斤;

3月17日购入数量400公斤,每公斤2.2元;

3月20日发出数量200公斤;

3月31日购入数量100公斤,每公斤1.9元。

根据上述资料,则

按先进先出法,A材料3月结存存货成本为 ( )元

A.800

B.850

C.860

D.890

第3题:

某工业企业1999年1月1日,A材料账面实际成本90 000元,结存数量500公斤,1月2日购进A材料500公斤,每公斤单价200元;1月12日购进A材料300公斤,每公斤单价180元;1月4日和25日各发出A材料100公斤。该企业采用移动平均法计算发出材料的成本,则1999年1月31日,A材料的账面余额为( )。

A.208000元

B.206452元

C.206250元

D.206 000元

第4题:

企业A材料为一个月前从外地购进,数量5000公斤,单价为200元,当时付运杂费500元。评估时清查盘点尚有1500公斤A材料,则该材料评估值为( )元。

A.30000

B.300150

C.300500

D.以上都不对

第5题:

某工业企业采用“先进先出法”核算发出材料成本。某种材料月初结存数量100公斤,单价100元,金额1万元;本月购进材料200公斤,单价120元,金额为2.4万元;本月生产领用材料数量200公斤,应结转材料成本金额为( )。

A.2.2万元

B.1.2万元

C.2.4万元

D.1.1万元

第6题:

某企业1998年3月份A材料存货有关成本资料如下:

3月1日结存数量300公斤,每公斤2元。

3月5日购入数量200公斤,每公斤2.1元。

3月10日发出数量400公斤。

3月17日购入数量400公斤,每公斤2.2元。

3月20日发出数量200公斤。

3月31日购入数量100公斤,每公斤1.9元。

根据上述资料,则:

按先进先出法,A材料3月末结存存货成本为( )元。

A.800

B.850

C.860

D.890

第7题:

A.306元

B.304元

C.310元

D.300元

第8题:

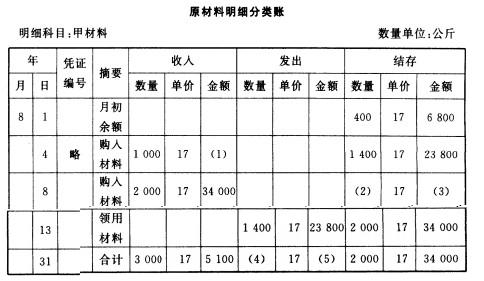

深圳某企业8月发生的经济业务及登记的总分类账和明细分类账如下: (1)4日,向A企业购入甲材料1 000公斤,单价17元,价款17000元;购人乙材料2 500公斤,单价9元,价款22 500元。货物已验收入库,款项39 500元尚未支付。(不考虑增值税,下同) (2)8日,向B企业购入甲材料2 000公斤,单价17元,价款34000元,货物已验收入库,款项尚未支付。 (3)13日,生产车间为生产产品领用材料,其中领用甲材料1400公斤,单价17元, 价值23 800元;领用乙材料3 000公斤,单价9元,价值27000元。 (4)23 日,向A企业偿还前欠款额20 000元,向B企业偿还前欠货款40000元,用 银行存款支付。 (5)26日,向A企业购人乙材料1 600公斤,单价9元,价款l4400元已用银行存款 支付,货物同时验收入库。 要求:根据上述资料,完成下列下表的编制。 原材料明细分类账 明细科目:甲材料 数量单位:公斤

年 收入

发出

结存

月

日

凭证编号

摘要

数量

单价

金额

t数量

单价

金额

数量

单价

金额

8

1

月初余额

400

17

6 800

4

略

购人材料

1 000

17

(1)

1 400

17

23 800

8

购入材料

2 000

17

34 000

(2)

17

(3)

13

领用材料

1 400

17

23 800

2 000

17

34 000

31

合计

3 000

17

5 1000

(4)

17

(5)

2 000

17

34 000

第9题:

根据所给资料,采用先进先出法登记A材料明细账

企业2006年12月1日结存A材料200公斤,每公斤实际成本12元。12月5日购入400公斤,每公斤实际成本13元;12月7日生产领用300公斤;12月16日购入200公斤,每公斤实际成本14元;12月25日生产领用350公斤。

A材料明细账 年 收 入 发 出 结 存 月 日 凭证号 摘要 数量 单价 金额 数量 单价 金额 数量 单价 金额 (略)

| 年 |

收 入 |

发 出 |

结 存 | |||||||||

|

月 |

日 |

凭证号 |

摘要 |

数量 |

单价 |

金额 |

数量 |

单价 |

金额 |

数量 |

单价 |

金额 |

|

12 |

1 |

(略) |

期初余额 |

200 |

12 |

2400 | ||||||

|

12 |

5 |

购人 |

400 |

13 |

5 200 |

200 |

12 |

2400 | ||||

|

12 |

7 |

领用 |

200 |

12 |

2 400 |

300 |

13 |

3900 | ||||

|

12 |

16 |

购入 |

200 |

14 |

2 800 |

300 |

13 |

3900 | ||||

|

12 |

25 |

领用 |

300 |

13 |

3 900 |

150 |

14 |

2100 | ||||

|

12

|

3l

|

本期发 |

600

|

8 000

|

650

|

8 300

|

150

|

14

|

2100

| |||

第10题:

=_______________________

某企业8月发生的经济业务及登记的总分类账和明细分类账如下: ①4日,向A企业购入甲材料1000公斤,单价17元,价款17000元;购入乙材料2500公斤,单价9元,价款22500元。货物已验收入库,款项39500元尚未支付(不考虑增值税,下同)。 ②8日,向B企业购入甲材料2000公斤,单价17元,价款34000元,货物已验收入库,款项尚未支付。 ③13日,生产车间为生产产品领用材料,其中领用甲材料1400公斤,单价17元,价款23800元;领用乙材料3000公斤,单价9元,价款27000元。 ④23日,向A企业偿还前欠款额20000元,向B企业偿还前欠货款40000元,用银行存款支付。 ⑤26日,向A企业购入乙材料1600公斤,单价9元,价款14400元已用银行存款支付,货物同时验收入库。 要求:根据上述资料,完成下表的编制。