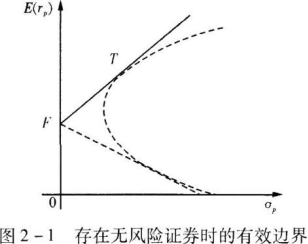

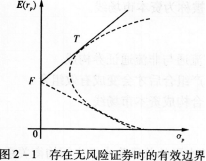

最小方差点

无风险资产与最小方差点的连线

无风险自产与风险资产投资组合曲线的切点处

以上没有正确答案

第1题:

在运用最优资产组合理论进行投资分析的时候,通常情况下,最优证券组合的选择应满足( )。

A.最优组合应位于有效边界上

B.最优组合应位于投资者的无差异曲线上

C.最优组合是唯一的,是无差异曲线与有效边界的切点

D.上述三条件满足其中之一即

E.最优组合不是唯一的

第2题:

第3题:

得出投资组合的有效边界之后,投资者再根据个人特殊的偏好得出最优证券组合。 ( )

第4题:

第5题:

第6题:

A、最优组合的点位于有效前沿上

B、最优组合是任意无差异曲线与有效前沿的切点

C、最优组合是投资者可以实际选择并获得最大效用的点

D、在标准差为横坐标,期望收益为纵坐标的平面上,风险厌恶程度高的投资者其最优组合在风险厌恶程度低的投资者的左下方

第7题:

第8题:

在资本资产定价模型中,对于同一条有效边界,投资者甲的偏好无差异曲线比投资者乙的偏好无差异曲线斜率要陡,那么投资者甲的最优组合一定( )。

A.比投资者乙的最优投资组合好

B.不如投资者乙的最优投资组合好

C.位于投资者乙的最优投资组合的右边

D.位于投资者乙的最优投资组合的左边

第9题:

第10题: