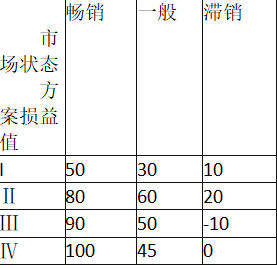

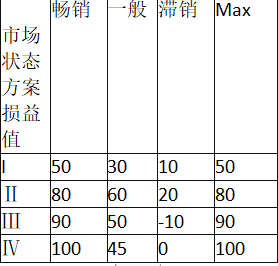

第1题:

某生产系统总固定成本为10000元,生产能力大量闲置,单位产品的变动成本为2元,产品原价3元。现有人愿按2.5元的价格订货5000件。应该认为,这一定货的单位产品贡献为0.5元,大于0,可以接受。

第2题:

A、3517500

B、1733000

C、27520500

D、3317500

答案:A

解析:单位边际贡献=单价-单位变动成本=50-15=35;

营业利润=销售额-成本=50·1000-15·1000-12500-2·1000=20500

第3题:

A500

B650

C750

D1000

第4题:

第5题:

已知某企业只生产一种产品,单位变动成本为45元/件,固定成本总额为60 000元,产品单价为120元,该企业当期保本销售量为( )。

A、800件

B、500件

C、1333件

D、533件

第6题:

第7题:

某企业只生产一种产品,产量为2000件,单价为10元。单位变动成本为6元,固定成本总额为40000元。

要求:

(1)计算单位边际贡献、边际贡献总额和边际贡献率;

(2)计算变动成本率。

第8题:

A、100件

B、300件

C、400件

D、200件

第9题:

第10题: