借:生产成本——辅助生产成本——A产品107052,制造费用4481,管理费用7967,贷:生产成本——辅助生产成本——锅炉车间119500

借:生产成本——辅助生产成本——A产品105439,制造费用4413,管理费用7848,贷:生产成本——辅助生产成本——锅炉车间117700

借:生产成本——辅助生产成本——供电车间1811,——A产品103817,制造费用4345,管理费用7727,贷:生产成本——辅助生产成本——锅炉车间117700

借:生产成本——辅助生产成本——供电车间1838,——A产品105405,制造费用4412,管理费用7845,贷:生产成本——辅助生产成本——锅炉车间119500

第1题:

某企业有供电和锅炉两个辅助生产车间,本月供电车间提供电力44 00度,其中被锅炉车间耗用4 000度,共发生费用26 800元;锅炉车间提供蒸汽11 360吨,其中被供电车间耗用360吨,共发生费用11 000元。若采用直接分配法分配辅助生产费用,则供电车间的费用分配率为( )。

A.0.67

B.0.61

C.1

D.0.97

第2题:

第3题:

采用顺序分配法分配辅助生产费用,其特点是受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用。 ( )

A.正确

B.错误

第4题:

第5题:

第6题:

第7题:

第8题:

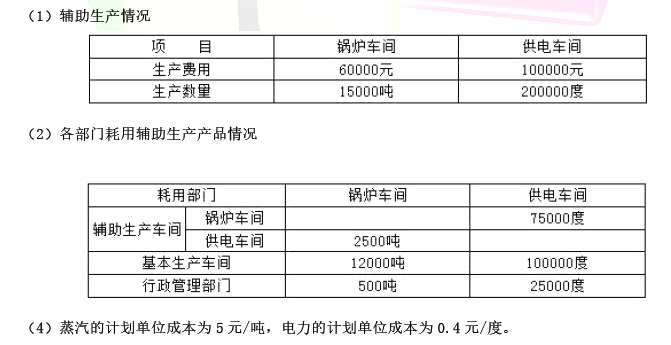

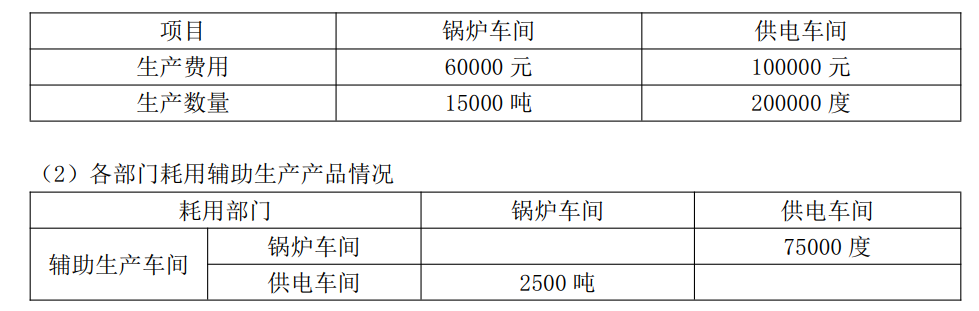

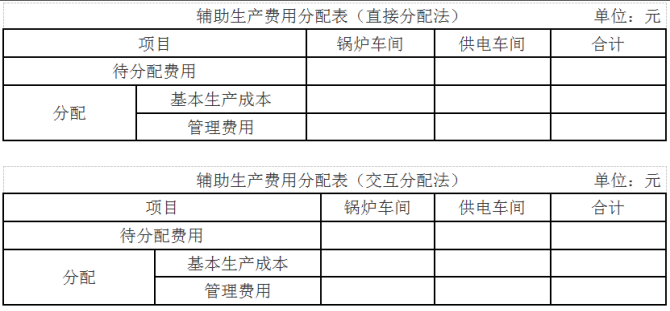

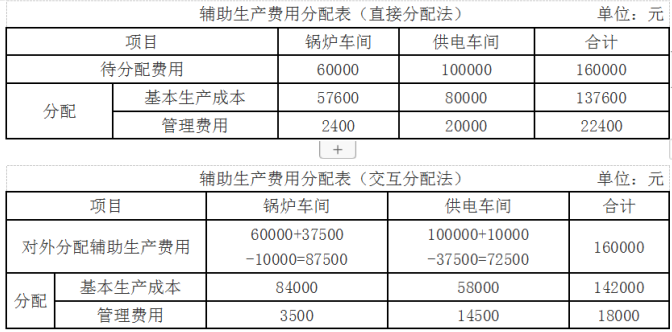

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1) 辅助生产情况,如表l6一l所示。

表16—1 项目

锅炉车间

供电车间

生产费用

60 000 715

100 000兀

生产数量

15 000吨

200 000度

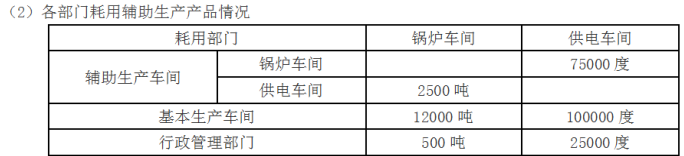

(2)各部门耗用辅助生产产品情况,如表16—2所示。

表16—2 耗用部门

锅炉车问

供电车间

锅炉车间

75 000度

辅助生产车间

供电车间

2 500吨

基本生产车间

12 000吨

100 000度

行政管理部门

500吨

25 000度

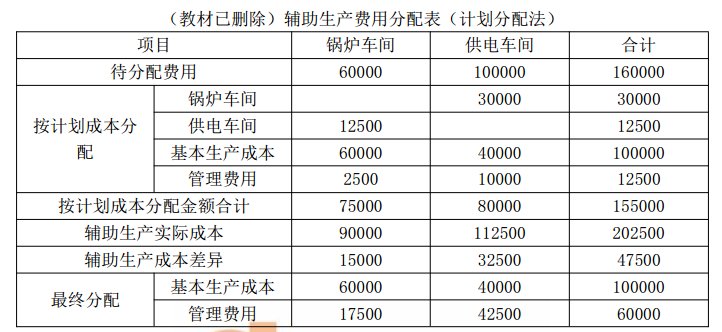

(3)蒸汽的计划单位成本为5元/吨,电力的计划单位成本为0.4元/度。要求:

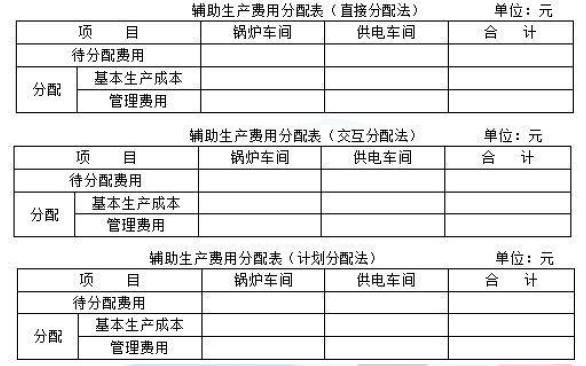

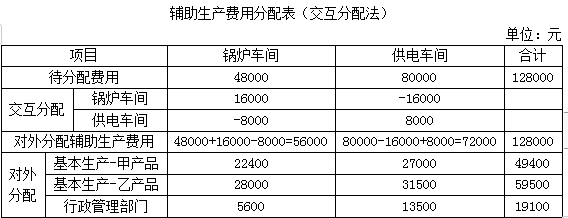

(1)分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入表16—3和表l6—4中,不用列出计算过程)。

表16-3辅助生产费用分配表(直接分配法)单位:元 项目

锅炉车问

供电车问

合计

待分配费用

分

基本生产成本

配

管理费用

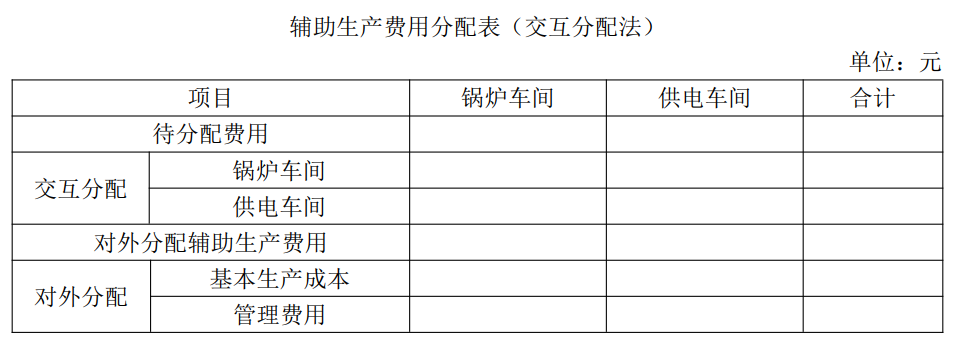

表16—4辅助生产费用分配表(交互分配法)单位:元

项目

锅炉车问

供电车阀

合

计

待分配费用

分

基本生产成本

配

管理费用

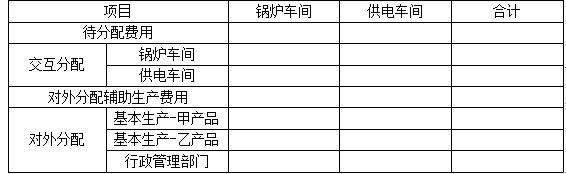

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

第9题:

第10题: