0

500

1500

2000

第1题:

第2题:

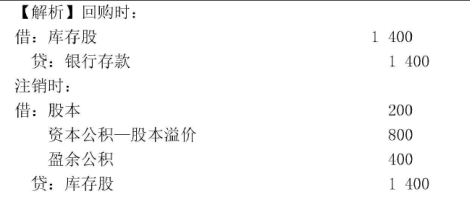

第3题:

A、借:股本300

贷:银行存款300

B、借:股本 100

资本公积—股本溢价 200

贷:银行存款 300

C、借:股本 100

资本公积—股本溢价 120

盈余公积80

贷:库存股 300

D、借:库存股300

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

不定项题甲公司2013年12月31日的股本为5000万股,面值1元,资本公积(股本溢价)1500万元,盈余公积为1500万元。经股东大会批准,甲公司以现金回购本公司股票500万股并注销。甲公司按每股5元回购股票。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(2)小题。(答案中金额单位用万元表示)关于回购和注销本公司股票的会计处理,下列分录中正确的是()。A回购股票时:借:库存股2500贷:银行存款2500B回购股票时:借:股本500资本公积-股本溢价1500盈余公积500贷:银行存款2500C注销库存股时:借:股本500资本公积-股本溢价1500盈余公积500贷:库存股2500D注销库存股时:借:股本2500贷:库存股2500

M公司2015年12月31目的股本是1000万股,面值1元,资本公积(股本溢价)300万元,盈余公积100万元,假定M公司回购本*公司股票200万股,以每股3元的价格收回,假定不考虑其他条件,则注销库存股时冲减的盈余公积是()万元。A、100B、200C、300D、0

A公司2018年12月31日的股本为5000万股,每股面值为1元,资本公积(股本溢价)为1500万元,盈余公积为1500万元。经股东大会批准,A公司以银行存款回购本*公司股票500万股并注销,假定A公司按每股5元的价格回购股票。不考虑其他因素,关于回购及注销本*公司股票的会计处理正确的有()。A、借:库存股 2500,贷:银行存款 2500B、借:股本 500,资本公积——股本溢价 1500,盈余公积 500,贷:银行存款 2500C、借:股本 500,资本公积——股本溢价 1500,盈余公积 500,贷:库存股 2500D、借:股本 2500,贷:库存股 2500

库存股注销当日,甲公司所有者权益构成为:股本8000万元(每股面值1元),资本公积5000万元(股本溢价600万元),库存股1000万元(200万股),盈余公积6000万元,未分酬润800万元。甲公司注销库存股应进行的会计处理包括()。A.确认股本减少200万元 B.库存股减少200万元 C.库存股减少1000万元 D.盈余公积减少200万元 E.资本公积减少600万元

单选题甲公司经股东大会批准用盈余公积8000万元转增每股面值为1元的股份6600万股。转增盈余公积的金额与计入股本金额之间的差额,应贷记的会计科目是( )。A 利润分配B 资本公积C 盈余公积D 股本

甲股份公司2×17年1月按照每股5元从股票交易市场收购本公司每股面值1元的股票1000万股实现减资,假设甲公司有足够的“资本公积——股本溢价”,注销库存股时,甲公司的会计处理是( )。A.冲减库存股1000万元 B.冲减股本1000万元,冲减资本公积—股本溢价4000万元 C.冲减股本1000万元,冲减资本公积—股本溢价3000万元 D.冲减库存股2000万元,冲减资本公积—股本溢价4000万元

单选题甲公司2017年12月31日的股本是1000万股,面值1元,资本公积(股本溢价)500万元,盈余公积300万元,假定甲公司回购本公司股票200万股,以每股2元的价格收回,假定不考虑其他条件,则注销库存股时冲减的盈余公积是( )万元。A 0B 200C 300D 100

单选题甲上市公司2017年12月31日的股本为1000万股,面值1元,资本公积(股本溢价)500万元,盈余公积300万元,假定甲公司回购股票200万股,回购价格为每股2元,则注销库存股时冲减资本公积()万元。A 200B 500C 400D 300

单选题4月30日,甲公司股本5 000万元(面值每股1元),资本公积(股本溢价)400万元,盈余公积 1 500万元,甲公司回购1 000万股股票注销,以每股1.5元回购,不考虑其他因素,注销股本的正确分录是( )。A 借:股本 1 500贷:库存股 1 500B 借:股本 1 000资本公积 400盈余公积 100贷:库存股 1 500C 借:股本 1 000资本公积 500贷:库存股 1 500D 借:资本公积 1 500贷:库存股 1 500

单选题某股份有限公司股本为1 000万元(每股面值1元),资本公积(股本溢价)为150万元,盈余公积为100万元。经股东大会批准以每股3元价格回购本公司股票100万股并予以注销,不考虑其他因素,下列关于该公司注销库存股的会计处理正确的是( )。A 借:股本 1 000 000资本公积——股本 1 500 000盈余公积 500 000贷:库存股 3 000 000B 借:股本 l 000 000资本公积——股本溢价 1 500 000盈余公积 500 000贷:银行存款 3 000 000C 借:库存股 3 000 000贷:银行存款 3 000 000D 借:股本 3 000 000贷:银行存款 3 000 000