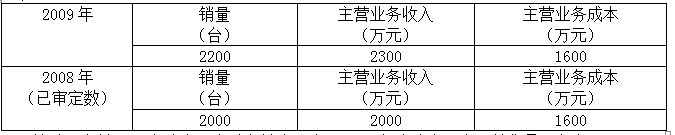

30万元

40万元

50万元

60万元

第1题:

根据本季度生产计划完成情况,对下季度生产应实施( )。

A.增加甲产品计划数,减少乙产品的生产计划

B.乙产品的计划不变,增加丙产品和甲产品的计划

C.增加丁产品计划,同时维持甲产品在原有水平,减少乙产品的生产计划

D.增加丁产品和丙产品的计划,乙产品维持原有水平,减少甲产品的计划

第2题:

第3题:

下列各选项属于排他实施许可合同的是()。

A.甲公同与乙公司约定,甲公司自1997年至2007年可以在全国范围内生产、销售乙公司的专利产品

B.甲公司与乙公司约定,甲公司自1997年至2007年可以在全国范围内生产、销售乙公司的专利产品,同时,乙公司不得再允许其他公司、个人生产、销售该专利产品

C.甲公司与乙公司约定,双方相互使用对方的专利技术,同时双方均不得允许第三人实施自己的专利技术

D.甲公司与乙公司约定,甲公司自1997年至2007年可以在全国范围内生产、销售乙公司的专利产品,同时,乙公司不得再允许其他公司、个人生产、销售该专利产品,甲公司自己也不得生产销售该专利产品

第4题:

第5题:

第6题:

甲公司生产A产品和B产品,A产品由于产品质量高,在社会上属于紧俏产品,但B产品由于生产技术尚不成熟,销售情况不是很理想。甲公司为提高公司利润,规定销售者在购买A产品时必须按照一定比例同时购买B产品。甲公司的做法是合法的。

此题为判断题(对,错)。

第7题:

第8题:

甲公司拥有知名品牌,但生产能力不足,由于目前国家收紧了信贷政策,甲公司如果想要贷款扩大生产的成本会很高。此时乙公司代表上门来表示,自己目前的生产能力有剩余。而且技术上是可以达到甲公司要求的标准和规范的,于是双方经过磋商,决定进行合作,乙公司为甲公司生产产品,然后甲公司以自己的知名品牌进行销售,这种方式是( )。

A.特许经营

B.OEM

C.合营

D.战略联盟

第9题:

第10题: