331.97万元

188.63万元

171.18万元

231.60万元

第1题:

已知某完整工业投资项目的固定资产投资为2000万元,无形资产投资为200万元,开办费投资为100万元。预计投产后第二年的总成本费用为1000万元,同年的折旧额为200万元、无形资产摊销额为40万元,计入财务费用的利息支出为60万元, 则投产后第二年用于计算净现金流量的经营成本为( )万元。

A.1300 B.760

C.700 D.300

[解析]某年经营成本=该年的总成本费用(含期间费用)-该年折旧额、无形资产和开办费的摊销额-该年计入财务费用的利息支出=1000-200-40-60=700(万元)

第2题:

已知某单纯固定资产投资项目的资金来源均为自有资金,投产后每年可获利润100万元,年折旧额为150万元,项目期满有残值50万元。据此可以断定,该项目经营期最后一年的净现金流量为300万元。()

第3题:

已知某完整工业投资项目的固定资产投资为2 000万元,无形资产为200万元,开办费投资为100万元。预计投产后第二年的总成本费用为1 000万元,同年的折旧额为200万元、无形资产摊销额为40万元,计入财务费用的利息支出为60万元,则投产后第二年用于计算净现金流量的经营成本为( )万元。

A.1 300

B.760

C.700

D.300

第4题:

某投资项目的项目计算期为5年,没有建设期,投产后每年的净现金流量均为100万元,原始总投资150万元,资金成本为10%(P/A,10%,5)=3.791,则该项目的年等额净回收额约为( )万元。

A.100

B.60.43

C.37.91

D.50

第5题:

已知某完整工业投资项目的固定资产投资为200077元,无形资产投资为200万元,开办费投资为100万元。预计投产后第二年的总成本费用为1000万元,同年的折旧额为200万元、无形资产摊销额为40万元,计入财务费用的利息支出为60万元,则投产后第二年用于计算净现金流量的经营成本为( )万元。

A.1300

B.760

C.700

D.300

第6题:

某投资项目的计算期为5年,没有建设期,投产后每年的净现金流量均为100万元,原始投资120万元,资金成本为10%,(P/A,10%,5)=3.791,则该项目的年等额净回收额为( )万元。

A.100

B.68.35

C.37.91

D.51.8

第7题:

已知某工业投资项目的固定资产投资为2000万元,无形资产投资为200万元,开办费投资为100万元。预计投产后第二年的总成本费用为1000万元,同年的折旧额为200万元,无形资产摊销额为40万元,开办费在投产第一年全部摊销,财务费用为60万元,则投产后第二年用于计算净现金流量的经营成本为( )万元。

A.1300

B.760

C.700

D.300

第8题:

已知某完整工业投资项目的固定资产投资为 2000万元,无形资产投资为200万元,开办费投资为100万元。预计投产后第二年的总成本费用为1000万元,同年的折旧额为200万元、无形资产摊销额为40万元,开办费在投产第一年全部摊销,计入财务费用的利息支出为60万元,则投产后第二年用于计算净现金流量的经营成本为( )万元。

A.1300

B.760

C.700

D.300

第9题:

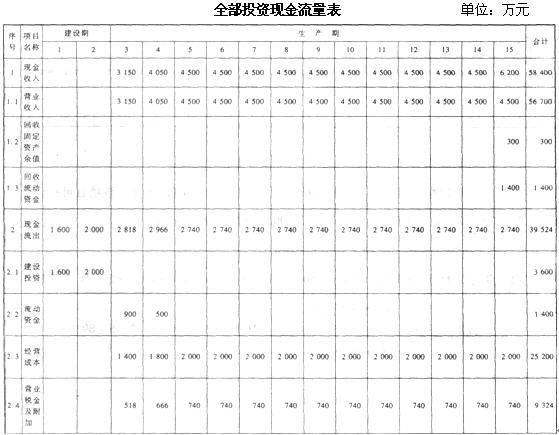

某工业项目投资5000万元人民币,预计寿命周期为15年,其中建设期2年,生产期13年,其他有关数据如下:

(1)建设期内,第一年投资1600万元,第二年投资2000万元;

(2)生产期内,流动资金分两年投入,第一年投入900万元,第二年投入500万元;

(3)投产后第一年达产率为70%,第二年达产率为90%,第三年开始正常生产;

(4)经过市场调查和预测,预计正常年份销售收入为4500万元,经营成本为2000万元,税金为740万元;

(5)项目寿命期末固定资产残值为300万元,流动资金全部收回;

(6)年利率为10%,行业基准投资回收期为8年;

(7)各现金流量均发生在年末。

要求:

(1)编制该项目全部投资现金流量表;

(2)计算所得税前年净现金流量及其现值,累计所得税前净现金流量及其现值;

(3)列式计算投资回收期;

(4)项目是否可行,并说明理由。

(折现系数保留三位小数,其余保留两位。)

第10题:

。根据以上资料,回答下列问题:

。根据以上资料,回答下列问题: