钱女士可以考虑投保寿险、健康险和意外险,钱女士的儿子则建议考虑投保健康险和意外险

在进行保险保障规划时,理财师建议钱女士要把握两个基本原则:一是风险转嫁的原则,二是量力而行

商业保险保费额度以2万元左右为宜,即占该家庭可支配收入的10%左右

从钱女士是家庭收入唯一来源看,应着重考虑钱女士的保险保障,且要足额,建议钱女士的保额应在70万元左右,即是该家庭可支配收入的10倍或以上

保费的分配上,钱女士和儿子的比例建议大致为7:3,这是充分考虑保额、保费比例与家庭收入贡献相匹配,及保险中优先考虑大人风险保障的原因

第1题:

第2题:

第3题:

王女士在 A 企业工作, 该企业从 B 寿险公司为所有员工购买了投资连结型团体养老年金保险, 保险计划由 A 企业设计, 王女士参与选择自己个人账户的投资组合, 则王女士个人账户投资组合的投资风险由( )承担。

A. 王女士

B. A 企业

C. 王女士和 A 企业

D. B 寿险公司

第4题:

第5题:

第6题:

第7题:

第8题:

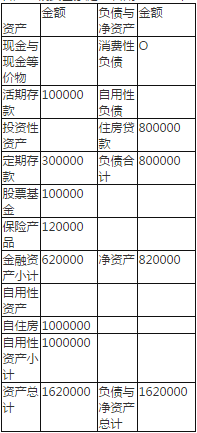

客户基本资料

钱女士现年30岁,是一位母亲,有一个5岁大的儿子。目前,钱女士在一家地产公司任销售经理,月薪1 2000元(税前),年终奖金1 0万元(税前),无任何社保。母子住在2006年1月初购买的一套两居室的住房中,房款80万元中首付20%,剩余采用等额本息贷款方式,贷款利率5.508%,贷款期限20年。钱女士家庭现有活期存款10万元,定期存款30万元,2007年初听朋友介绍购买了某股票型基金1 0万元. 2006年钱女士离婚后考虑到自己一旦发生意外,儿子的生活将发生困难,因此她购买了年缴保费1 800元的定期寿险,保险条款规定在保障期限内钱女士因意外或疾病去世,可以获得60万元的保险赔付。钱女士家庭支出中,儿子的教育费用占有很大比例,钱女士离婚后将所有希望都寄托在儿子身上,除为儿子提供最好的学习教育外,还让儿子上书法、绘画等特长班,每月各项学费支出就达3000元。此外母子二人的生活费每月2000元,钱女士每年会带儿子到国内著名景点进行旅游,平均每年花费10000元。钱女士每年美容休闲支出8000元。钱女士的前夫每月可以提供赡养费1000元。

目前,钱女士想请理财规划师通过理财规划师为其解决以下问题:

1.随着儿子学习科目的增多,钱女生感觉需要购买一部车辆从而节省路上时间。钱女士看好了一辆价值1 8万元的中档家庭型轿车,包括各种税费在内共需2 1万元可以将车辆买下。

2.钱女士感觉自己的保险仍然不够完备,但由于对保险不太了解,希望理财规划师能为其设计完备的保险保障规划。

3.钱女士一直希望给儿子最好的教育,计划儿子在国内读完大学后继续到国外深造,综合考虑国内外求学费用,预计在儿子12年后上大学时共需准备高等教育金1 10万元,投资报酬率为5%。

4.钱女士计划在25年后退休,考虑到其独身一人,因此预计需要养老费用150万元,投资报酬率为.7%。

5.能够对现金等流动资金进行有效管理。

6.钱女士对理财及投资了解不多,希望理财规划师能为其制定合理的资产配置规划。

提示:

信息收集时间为2007年1 2月3 1日

不考虑存款利息收入。

月支出均化年支出的十二分之一。

工资薪金所得的免征额为1600元。

计算过程保留两位小数,计算结果保留到整数位。

1.客户财务状况分析(26分)

(1)编制客户资产负债表(计6分,住房贷款项目:2分)

(2)编制客户现金流量表(计8分,钱女士收入:2分;房屋按揭还贷:2分)

(3)客户财务状况的比率分析(至少分析四个比率,以百分数表示,保留到整数位)(6分)。

①客户财务比率表(2分)

②客户财务比率分析(4分)

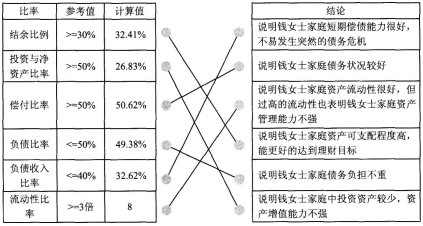

a.钱女士家庭目前的结余为3g%,即每年税后收人中有39%可以结余下来,说明钱女士家庭资产可支配程度高,能更好地达到理财目标。b.钱女士家庭的投资与净资产的比率为14 %,与50%的标准值比,钱女士家庭的比例过低,说明钱女士家庭中投资资产较少,资产增值能力不强。c.钱女士家庭清偿比率为54%,这个比例基本合理,说明钱女士家庭债务状况较好。d.负债比率与清偿比率一样,反映了家庭的偿债能力,这个比率为46%,说明钱女士家庭债务负担不重。 e.钱女士家庭的负债收入比例为24%,说明钱女士家庭短期偿债能力很好,不易发生突然的债务危机。f.钱女士家庭的流动性比率为36,钱女士家庭的流动资产可以支付家庭3年的开支,与标准值3~6相比来说,表明钱女士家庭资产流动性很高,但过高的流动性也表明钱女士家庭资产增值能力不强。

(4)客户财务状况预测(3分)

从收入来看,随着钱女士年龄和工作经验的增加,钱女士的收入将稳步提高。从支出来看,子女教育支出是钱女士家庭的主要支出,随着儿子逐步长大,需要的各项开支也会随之增加。从资产方面来看,钱女士家庭资产中投资资产较少,随着家庭财产的增多,投资类资产会有所增加,但如不加大比例,钱女士家庭的资产增值能力将不足以支撑其理财目标。如不新增加负债,钱女士家庭的债务将逐渐减少。

(5)客户财务状况总体评价(3分)

钱女士家庭属于收入较好的单亲家庭,家庭收入较多,但由于对理财缺乏理解,导致家庭投资资产较少,这表现在投资与净资产比率过低及流动性比率过高上。此外,由于钱女士是家庭收入的唯一来源,应注重钱女士的保障规划。

2.理财规划目标(5分)

(1)钱女士家庭2 1万元的购车规划;(2)钱女士的保险保障计划;(3)钱女士儿子1 10万元高等教育资金的足额准备;(4)以7%的投资报酬率计,钱女士退休时需1 50万元的退休养老资金;(5)保证家庭资产的适度流动性;(6)家庭投资资产的合理配置。

3.分项理财规划方案(25分)

(1)钱女士的现金规划

由于钱女士家庭是单身母亲家庭,资产的流动性必须得到保证。由于目前家庭没有其他大额支出,可以将流动性比率留为5,即家庭月支出的5倍。将活期存款中5.5万元作为家庭日常储备,其中2.5万元继续以活期存款形式持有,其余3万元用活期存款购买货币市场基金。

(2)家庭成员的保险保障计划

钱女士没有任何社保,虽然购买了一定的寿险,但保障状况并不完备,必须立刻为钱女士家庭制定充分的风险保障规划,为其补充商业保险。商业保险费用额度以1.3万元左右为宜,即占该家庭可支配收入的15%左右。其中,钱女士可以考虑投保寿险、健康险和意外险;钱女士的儿子则应该考虑投保健康险和意外险。在保费的分配上,钱女士和儿子的比例大致应为7:3。这是充分考虑保额、保费比例与家庭收入贡献相匹配,及保险中优先考虑大人风险保障的原则。

(3)高等教育金的足额准备

虽然钱女士的儿子年龄尚幼,但考虑到高等教育金1 1 0万元是一笔较大额的支出,因此必须提前进行规划。假定钱女士的儿子1 8岁时考入大学,且大学毕业后继续到海外深造,距离其上大学的时间共有1 3年。由于时间较长,因此建议钱女士采用定期定额投资的方式准备这笔费用,同时以剩余4.5万元活期存款及1 0万元定期存款作为启动资金。在投资工具的选择上,应以稳健投资为主,可以进行包括国债、中期债券型基金、银行理财产品、股票型基金的投资组合,预期投资收益率为5 %,通过财务计算器的计算,1 3年后14.5万元启动资金的终值为553 1 62元,1 3年间定期定额投资每年需要4.7万元。

(4)钱女士的退休养老规划

按照钱女士的退休计划,要在25年里准备1 50万元的退休养老资金。由于期限较长、金额较大,同样建议采用定期定额投资的方式。同时可以考虑以定期存款10万元作为养老规划的启动资金,投资于年回报率为7 %的项目上,通过计算,10万元的启动资金25年后的终值为4 145 1 3元,每年定期定投资金约为1.5万元。由于距退休时间较长,与教育规划相比退休养老规划时间、费用弹性较大,所以在投资时间上应以长期投资为主,选择投资工具时可以适当投资于风险、收益都相对较高的项目上,建议投资于中长期债券基金、QDII、股票型基金和成长型股票、资金信托产品等的投资组合,为规避风险,成长型股票占投资总额的比例应小于1/3。

(5)钱女士家庭的购车规划

由于送儿子上学的需要,钱女士家庭计划购买总价21万元的中档家庭轿车一辆,剩余10万元的定期存款和10万元基金资产及1万元的年结余,,即可实现钱女士家庭的购车规划。

4.理财方案总结(4分)

(1)客户的6项理财目标都可以得到满足;

(2)不突破客户现有的财务资源和以后年份中持续增加的财务资源限制;

(3)家庭资产的综合收益率比较理想,可以抵御通货膨胀。

第9题:

第10题: