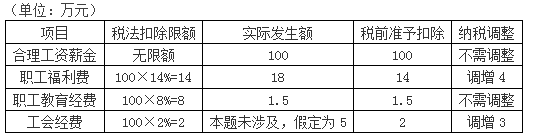

122.1

114.1

148.8

134.4

第1题:

该企业2008年度允许税前扣除的职工福利费为 ( )万元。

A.28

B.32

C.35

D.60

第2题:

某有限责任公司2011年的工资薪金总额为950万元,支出的职工福利费为150万元,在计算该公司2011年的应纳税所得额时,支出的职工福利费用应据实扣除。( )

第3题:

某机器制造企业为居民纳税人,2011年计入成本、费用的实发工资总额为420万,支出职工福利费75万元、职工教育经费10万元,拨缴职工工会经费8.4万元,该企业2011年计算应纳税所得额时准予在税前扣除的工资和三项经费合计为( )万元。A.513.4B.503.4C.497.7D.497.2

第4题:

某软件生产企业为居民企业,2013年实际发生合理的工资支出500万元,职工福利费支出90万元,职工教育经费60万元,其中职工培训费用40万元,假设该企业无其他纳税调整事项,2013年该企业计算应纳税所得额时,应调整应纳税所得额多少万元?

第5题:

第6题:

某软件生产企业为居民企业,2008年实际发生的工资支出100万元,职工福利费支出15万元,职工培训费用支出4万元,2008年该企业计算应纳税所得额时,应调增应纳税所得额( )万元。

A.1

B.1.5

C.2

D.2.5

第7题:

某居民企业,2010年计入成本、费用的实发工资总额为300万元,拨缴职工工会经费5万元,支出职工福利费45万元、职工教育经费15万元,该企业2010年计算应纳税所得额时准予在税前扣除的工资和三项经费合计为( )万元。

A.310

B.349.84

C.394.84

D.354.5

第8题:

A、 75.4

B、78.4

C、88.4

D、90

第9题:

第10题:

公司为生产软件的居民企业,2017年实发工资800万元,发生职工福利费160万元,职工教育经费20万元,工会经费25万元。甲公司计算2017年度应纳税所得额时可以税前扣除的项目是()。