3

1. 86

1. 73

1.42

第1题:

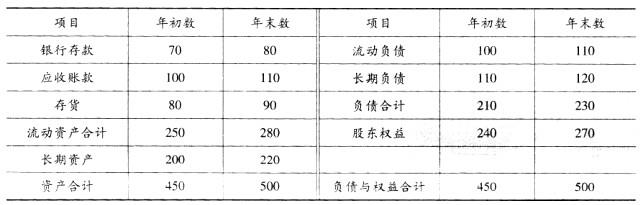

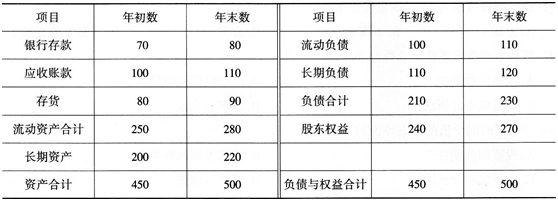

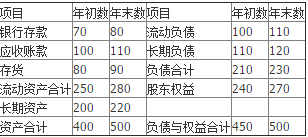

根据所给资料,该公司期末速动比率为( )。

A.2

B.1.73

C.1.58

D.1.24

E.1

第2题:

第3题:

速动比率,又称“酸性测验比率”,计算公式为( )。

A.速动比率=流动负债÷速动资产

B.速动比率=速动资产÷流动负债

C.速动比率=速动资产÷总资产

D.速动比率=速动资产÷流动资产

第4题:

第5题:

第6题:

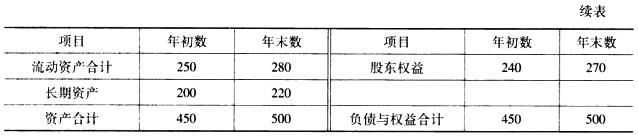

根据所给材料,该公司期末速动比率为( )。

A.3

B.1.86

C.1.67

D.1.42

第7题:

第8题:

假设速动比率为2,则赊购一批材料将会导致( )。

A.速动比率降低

B.流动比率不变

C.流动比率提高

D.速动比率提高

第9题:

第10题: