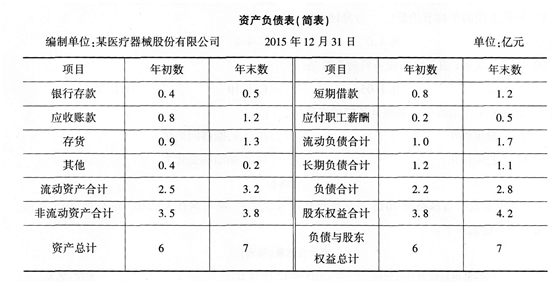

短期营运能力

短期偿债能力

长期偿债能力

长期发展能力

第1题:

以下按短期偿债能力强弱的正确排序是( )。

A.速动比率、流动比率、现金流动负债比率

B.流动比率、速动比率、现金流动负债比率

C.现金流动负债比率、速动比率、流动比率

D.现金流动负债比率、流动比率、速动比率

第2题:

关于衡量短期偿债能力指标的说法正确的是( )。

A.流动比率较高时说明企业有足够的现金或存款用来偿债

B.如果速动比率较低,则企业的流动负债到期绝对不能偿还

C.与其他指标相比,用现金流动负债比率评价短期偿债能力更加谨慎

D.现金流动负债比率=现金/流动负债

第3题:

A、与其他指标相比,用现金流动负债比率评价短期偿债能力更加谨慎

B、如果速动比率较低,则企业没有能力偿还到期的债务

C、流动比率较高时说明企业有足够的现金或存款用来偿债

D、现金流动负债比率=现金/流动负债

答案:A

解析:流动比率越高,企业偿还短期债务的流动资产保证程度越高,但这并不等于说企业已有足够的现金或存款用来偿债。因为流动比率高可能是由于存货积压、应收账款增多且收账期延长所致,而真正可用来偿债的现金和存款却严重短缺,所以选项C不正确;速动比率较流动比率更能反映流动负债偿还的安全性,但并不能认为速动比率较低,则企业的流动负债到期绝对不能偿还,因为如果企业存货的流转顺畅,变现能力强,即使速动比率较低,只要流动比率高,企业仍然有望偿还到期的债务本息,所以选项B不正确;现金流动负债比率=年经营现金净流量/年末流动负债,所以选项D不正确。

第4题:

第5题:

银行对借款人偿债能力进行评估时所用的流动比率指标公式是( )。

A.流动比率=流动资产/总资产

B.流动比率=(流动资产-存货),流动负债

C.流动比率=(现金+短期证券+应收账款净额)/流动负债

D.流动比率=流动资产/流动负债建设 工程教育网整理

第6题:

评价企业短期偿债能力强弱最直接的指标是( )。

A.速动比率

B.流动比率

C.已获利息倍数

D.现金流动负债比率

第7题:

评价企业短期偿债能力的债务指标主要有( )

A 流动比率

B 速动比率

C 资产负债率

D 现金比率

第8题:

银行对借款人偿债能力进行评估时所用的流动比率指标公式是( )。

A.流动比率=流动资产/总资产

B.流动比率=(流动资产-存货),流动负债

C.流动比率=(现金+短期证券+应收账款净额)/流动负债

D.流动比率=流动资产/流动负债

第9题:

第10题: