第1题:

在对M公司2005年的会计报表进行审计的过程中,L注册会计师负责销售和收款循环的审计。在审计过程中遇到以下问题,请代为做出正确的专业判断。

在对特定会计期间主营业务收入进行审计时,应重点关注被审计单位主营业务收入确认有密切关系的日期包括( )。

A.销售截止测试实施日期

B.发票开具日期或者收款日期

C.记账日期

D.发货日期或提供劳务日期

第2题:

在对特定会计期间主营业务收入进行审计时,注册会计师应重点关注的与被审计单位主营业务收入确认有密切关系的日期包括( )。

A.销售截止测试实施日期

B.发票开具日期或者收款日期

C.记账日期

D.发货日期或提供劳务日期

第3题:

A、股价或分摊

B、存在或发生

C、完整性

D、表达与披露

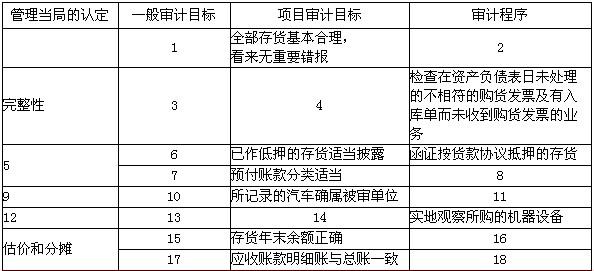

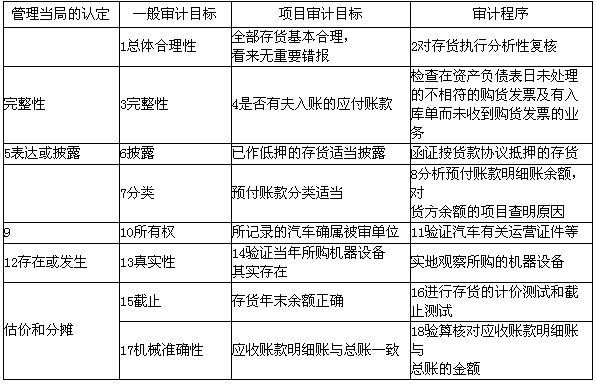

第4题:

简要说明被审计单位认定与审计目标的关系,并完成下表。

第5题:

在对特定会计期间主营业务收入进行审计时,注册会计师应重点关注的被审计单位主营业务收入确认有密切关系的日期包括()。

A、销售截止测试实施日期

B、发票开具日期或者收款日期

C、记账日期

D、发货日期或提供劳务日期

第6题:

注册会计师在对主营业务收入实施截止测试时,采取以销售发票为起点的审计路线是为了防止被审计单位多计收入。( )

A.正确

B.错误

第7题:

在对应收账款进行审计时,注册会计师获取的下列审计证据中,可靠性最强的通常是( )。

A.被审计单位与购货方签订的合同

B.注册会计师向购货方函证的回函

C.被审计单位产品销售的出库凭证

D.被审计单位管理层提供的书面声明

第8题:

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。下表给出了应收账款的相关认定:

应收账款的相关认定

审计目标

审计程序

存在

(1)

(2)

权利

(1)

(2)

完整性

(1)

(2)

计价

(1)

(2)

要求:请根据表中给出的应收账款的相关认定确定审计目标,并针对每一审计目标简要设计两项审计程序。(请将答案直接填入答题卷第2页给定的表格内)

第9题:

注册会计师在对昌盛股份有限公司2007年度财务报表进行审计时,遇到下列问题,请代为做出正确的判断。

第 19 题 注册会计师在发现了某些账户( )

A.经实施实质性程序后认为主营业务收入账户总体而言是合理的

B.累计折旧大幅度增加,但被审计单位的有关内部控制健全而有效

C.股本大量增加,而被审计单位已出示了验资报告

D.应收账款账户余额异乎寻常地高,被审计单位不能加以合理解释

第10题:

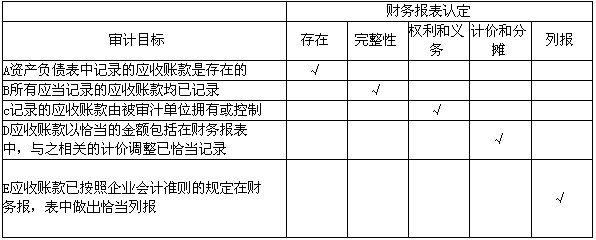

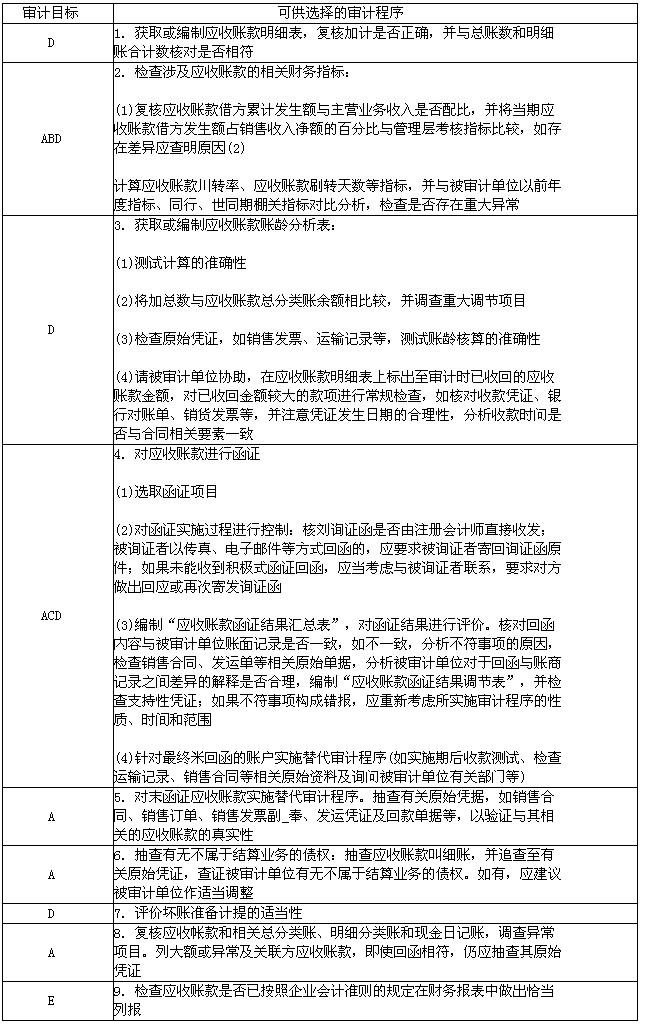

. 北京ABC会计师事务所接受委托对Y公司20×9年的财务报表进行审计,注册会计师A和B了解销售与收款循环后拟定了应收账款具体审计计划,并且以审计工作底稿的形式进行记录,请结合Y公司20×9年末的应收账款明细表及相关资料回答以下问题,并且填列以下底稿的事项。

(1) 简要说明编制审计工作底稿的总体要求。

(2) 简要说明审计工作底稿通常包含的内容。

(3) 请结合审计目标与认定的对应关系在表1内打“√”,请根据应收账款的实质性程序在表2内填写相应的审计目标代码(如ABCDE)等。

(4) 如果注册会计师A和B了解到Y公司有虚假销售夸大收入的舞弊,请写出注册会计师针对舞弊导致的收入发生认定重大错报风险实施的审计程序。

①审计目标与认定对应关系(表1)

②审计目标与审计程序对应关系(表2)

②审计目标与审计程序对应关系

②审计目标与审计程序对应关系

(4) 针对舞弊导致的收入发生认定重大错报风险实施的审计程序主要有:

①针对收入项目从更细的数据层面上实施实质性分析程序(利用计算机辅助审计技术可能有助于更好地实现使用此类方法的目的——发现异常或未预期到的收入交易或关系);

②通过函证和更直接的沟通方式(如询问、走访)向被审计单位的顾客确证销售合同的部分或全部条款以及是否存在附加协议;

③向被审计单位财务人员以外的其他内部人员询问所审计期间(特别是接近期末)的销售和发货情况以及他们所了解的异常交易条款或交易状况;

④对于期末或接近期末时在被审计单位的一处或多处销售及发货现场实地观察销售及发货情况检查准备发出的商品状况同时实施适当的销售及存货截止测试;在销售及发货现场如发现退货情形或待处理的退回商品观察被审计单位的处理与相关记录;

⑤对于通过电子方式自动生成、处理、记录的销售交易实施控制测试。

(4) 针对舞弊导致的收入发生认定重大错报风险实施的审计程序主要有:

①针对收入项目从更细的数据层面上实施实质性分析程序(利用计算机辅助审计技术可能有助于更好地实现使用此类方法的目的——发现异常或未预期到的收入交易或关系);

②通过函证和更直接的沟通方式(如询问、走访)向被审计单位的顾客确证销售合同的部分或全部条款以及是否存在附加协议;

③向被审计单位财务人员以外的其他内部人员询问所审计期间(特别是接近期末)的销售和发货情况以及他们所了解的异常交易条款或交易状况;

④对于期末或接近期末时在被审计单位的一处或多处销售及发货现场实地观察销售及发货情况检查准备发出的商品状况同时实施适当的销售及存货截止测试;在销售及发货现场如发现退货情形或待处理的退回商品观察被审计单位的处理与相关记录;

⑤对于通过电子方式自动生成、处理、记录的销售交易实施控制测试。 ②审计目标与审计程序对应关系

②审计目标与审计程序对应关系

(4) 针对舞弊导致的收入发生认定重大错报风险实施的审计程序主要有:

①针对收入项目,从更细的数据层面上实施实质性分析程序(利用计算机辅助审计技术可能有助于更好地实现使用此类方法的目的——发现异常或未预期到的收入交易或关系);

②通过函证和更直接的沟通方式(如询问、走访)向被审计单位的顾客确证销售合同的部分或全部条款以及是否存在附加协议;

③向被审计单位财务人员以外的其他内部人员询问所审计期间(特别是接近期末)的销售和发货情况,以及他们所了解的异常交易条款或交易状况;

④对于期末或接近期末时在被审计单位的一处或多处销售及发货现场实地观察销售及发货情况,检查准备发出的商品状况,同时实施适当的销售及存货截止测试;在销售及发货现场如发现退货情形或待处理的退回商品,观察被审计单位的处理与相关记录;

⑤对于通过电子方式自动生成、处理、记录的销售交易,实施控制测试。

(4) 针对舞弊导致的收入发生认定重大错报风险实施的审计程序主要有:

①针对收入项目,从更细的数据层面上实施实质性分析程序(利用计算机辅助审计技术可能有助于更好地实现使用此类方法的目的——发现异常或未预期到的收入交易或关系);

②通过函证和更直接的沟通方式(如询问、走访)向被审计单位的顾客确证销售合同的部分或全部条款以及是否存在附加协议;

③向被审计单位财务人员以外的其他内部人员询问所审计期间(特别是接近期末)的销售和发货情况,以及他们所了解的异常交易条款或交易状况;

④对于期末或接近期末时在被审计单位的一处或多处销售及发货现场实地观察销售及发货情况,检查准备发出的商品状况,同时实施适当的销售及存货截止测试;在销售及发货现场如发现退货情形或待处理的退回商品,观察被审计单位的处理与相关记录;

⑤对于通过电子方式自动生成、处理、记录的销售交易,实施控制测试。