标准成本控制法

责任成本控制法

作业成本法

目标成本控制法

第1题:

若寿险公司采用全面预算对公司的成本费用进行控制,在编制时,应以()为起点。

A、成本预算

B、资金预算

C、现金预测

D、销售预测

第2题:

数据挖掘的目的在于(58)。

A.从已知的大量数据中统计出详细的数据

B.从已知的大量数据中发现潜在的规则

C.对大量数据进行归类整理

D.对大量数据进行汇总统计

第3题:

此题为判断题(对,错)。

第4题:

第5题:

第6题:

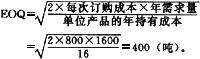

美滋特色食品公司对原材料食糖采用定量库存控制法进行管理。已知食糖年需求量为l600吨,订购成本每次800元,食糖的库存持有成本为每吨每年l6元。该公司食糖的经济订购批量为( )吨。

A.100 B.200 C.300 D.400

第7题:

此题为判断题(对,错)。

第8题:

美滋特色食品公司对原材料食糖采用定量库存控制法进行管理。已知食糖年需求量为1600吨,订购成本每次800元,食糖的库存持有成本为每吨每年16元。该公司食糖的经济订购批量为( )吨。

A.100

B.200

C.300

D.400

第9题:

第10题: