因C产品保修期结束,应将预计负债账面余额5万元用于其他产品

因C产品保修期结束,应将预计负债账面余额5万元冲销,同时冲减营业外支出

因C产品保修期结束,应将预计负债账面余额5万元冲销,同时冲减销售费用

预计负债5万元于下次生产的C产品实际发生保修费用时冲销

第1题:

此题为判断题(对,错)。

第2题:

A、家用汽车产品用于出租、租赁或者其他运营目的的

B、无有效发票和三包凭证的

C、发票或者三包凭证上的产品品牌、型号、车辆识别代码与要求三包的家用汽车产品不符的

D、因消费者自行改装、调整、拆卸造成损坏的

第3题:

甲股份有限公司(以下简称甲公司)为工业生产企业,从20×7年1月起为售出产品提供“三包”服务,规定产品出售后一定期限内出现质量问题,负责退换或免费提供修理。假定甲公司只生产和销售A、B两种产品。甲公司适用的所得税税率为25%,采用资产负债表债务法核算所得税,假定税法规定因担保以外的或有事项产生的预计损失在实际发生时均允许税前扣除,企业的担保损失不允许税前扣除,甲公司未来能够产生足够的应纳税所得额。甲公司20×8年发生如下事项:

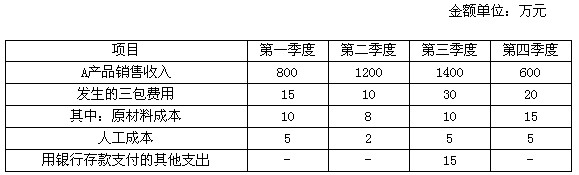

(1)甲公司为A产品提供“三包”确认的预计负债在20×8年年初账面余额为40万元,A产品的“三包”期限为3年。该企业对售出的A产品可能发生的“三包”费用,在年末按当年A产品销售收入的2%预计。

甲公司20×8年A产品销售收入及发生的“三包”费用资料如下:

(2)甲公司为B产品提供“三包”服务确认的预计负债在20×8年年初账面余额为10万元,B产品已于20×7年7月31日停止生产,B产品的“三包”服务截止日期为20×8年12月31日。甲公司库存的B产品已全部售出。

20×8年第四季度发生的B产品“三包”费用为8万元(均为人工成本),其他各季度均未发生“三包”费用。

(3)20×8年9月20日甲公司接到法院的传票,受到乙公司的起诉,乙公司声称甲公司侵犯了其软件版权,要求甲公司予以赔偿,赔偿金额为80万元。甲公司根据法律诉讼的进展情况以及律师的意见,认为对乙公司予以赔偿的可能性在80%以上,最有可能发生的赔偿金额为50~60万元。甲公司该软件系委托丙公司开发的,如果需要赔偿,已经基本确定丙公司将承担全部责任。

(4)20×8年12月5日,甲公司涉及一项担保诉讼案件,甲公司估计该项担保案件败诉的可能性为80%,根据案件的进展情况以及律师的估计,如果败诉则企业赔偿300万元的可能性是60%,赔偿200万元的可能性是30%,赔偿100万元的可能性为10%。

要求:根据上述资料,不考虑其他因素,回答以下问题。

下列有关或有事项会计处理的表述中,不正确的是( )。

A.预计负债应当按照履行相关现时义务所需支出的最佳估计数进行初始计量

B.企业在确定最佳估计数时,应当综合考虑与或有事项有关的风险、不确定性和货币时间价值等因素;货币时间价值影响重大的,应当通过对相关未来现金流出进行折现后确定最佳估计数

C.一审判决败诉,企业不服提起上诉,至资产负债表日二审尚未判决的,应直接以一审判决结果作为预计负债的确认依据

D.企业清偿预计负债所需支出全部或部分预期由第三方补偿的,补偿金额只有在基本确定能够收到时才能作为资产单独确认

第4题:

第5题:

第6题:

售前服务最重要的是()。

A、三包咨询

B、产品咨询

C、促销咨询

D、物流咨询

第7题:

此题为判断题(对,错)。

第8题:

移动电话机消费者丢失发票和三包凭证,如何确定其产品的三包有效期()。

第9题:

第10题: