第1题:

大华公司为增值税一般纳税人,适用增值税税率为17%。2009年该公司拟建造一个生产车间,包括厂房和一条生产线两个单项工程,出包给乙公司建造,厂房价款为130万元、生产线安装费用为50万元。2009年有关资料如下:

(1)1月10日,预付厂房工程款100万元;

(2)2月10日,购入生产线各种设备,价款为500万元,增值税为85万元,款项已支付;

(3)3月10日,在建工程发生的管理费、公证费、监理费等15万元,发生人员培训费5万元,均以银行存款支付;

(4)4月16日,将生产线的设备交付建造承包商建造安装;

(5)5月31日,结算工程款项,差额以银行存款支付;

(6)6月1日,厂房、生产线达到预定可使用状态,并交付使用。

要求:编制大华公司建造该生产车间的相关会计分录。(结果保留两位小数,分录中金额单位用万元表示)

第2题:

第3题:

A.甲公司

B.乙公司

C.丙公司

D.乙公司和丙公司

第4题:

第5题:

第6题:

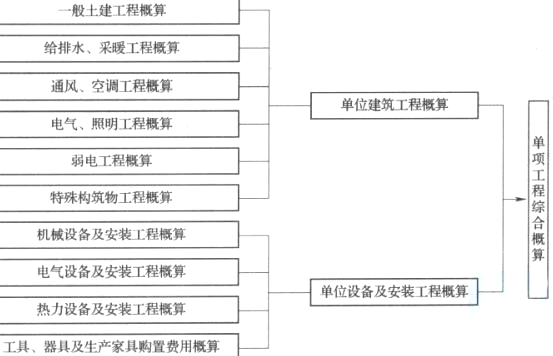

某建设项目有三个单项工程,编写单项工程综合概算时,综合概算表应包括( )等内容。

A.建设单位管理费

B.建设工程概算费用

C.生产准备费用

D.设备及安装工程费用

E.其他工程和费用概算

第7题:

第8题:

某工程安装公司按承包合同要求,依据客户提供的设计要求建造厂房设施及安装热轧机和起重机等设备。

该公司提供的产品是( )。

A.硬件

B.软件

C.流程性材料

D.服务

第9题:

第10题: