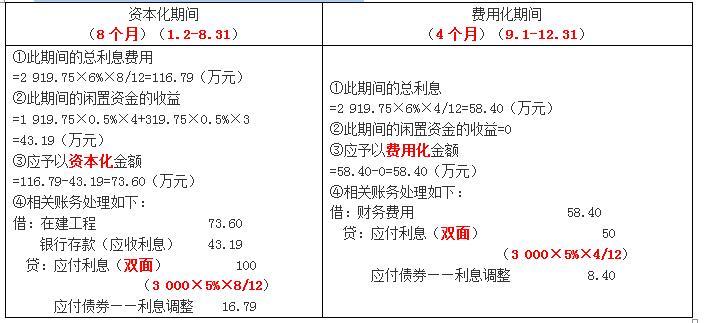

第1题:

计算甲公司2008年第四季度专门借款利息支出、暂时闲置专门借款的存款利息收入和专门借款利息支出资本化金额。

第2题:

在符合借款费用资本化条件的会计期间,下列有关借款费用会计处理的表述中,正确的有( )。

A.为购建固定资产向商业银行借人专门借款发生的辅助费用,应予以资本化

B.为购建固定资产取得的外币专门借款本金发生的汇兑差额,应予以资本化

C.在资本化期间内,每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额。

D.为购建固定资产取得的外币专门借款利息发生的汇兑差额,全部计入当期损益

第3题:

在符合借款费用资本化条件的会计期间,下列有关借款费用会计处理的表述中,正确的有( )。

A.为购建固定资产向商业银行借入专门借款发生的辅助费用,应予以资本化

B.为购建固定资产取得的外币专门借款本金发生的汇兑差额,应予以资本化

C.为购建固定资产而资本化的利息金额,不得超过当期专门借款实际发生的利息

D.为购建固定资产取得的外币专门借款利息发生的汇兑差额,全部计入当期损益

E.为购建固定资产溢价发行的债券,每期按面值和票面利率计算的利息减去按直线法摊销的溢价后的差额,应予以资本化

第4题:

第5题:

第6题:

在资本化期间内,下列有关借款费用的会计处理中,不符合现行会计准则规定的是( )。

A.为购建固定资产借入的外币专门借款发生的汇兑差额,应计入建造成本

B.为购建固定资产借入专门借款发生的金额重大的辅助费用,应计入建造成本

C.尚未动用的专门借款存入银行取得的利息收入应该冲减专门借款利息费用资本化的金额

D.外币一般借款本金及利息的汇兑差额,应当予以资本化,计入符合资本化条件的资产成本

第7题:

第8题:

按照企业会计制度的规定,借款费用的处理原则是:将符合借款费用资本化条件的借款费用资本化;将不符合资本化条件的借款费用予以费用化。下列关于借款费用会计处理的表述中,正确的是( )。

A.将专门借款利息资本化时,超过专门借款总额的累计资产支出数所对应的借款利息部分不应纳入资本化范围

B.在应予资本化的每一会计期间,借款利息资本化的金额不受限制

C.固定资产购建过程中发生的正常中断如果连续超过3个月,则中断期间发生的借款费用应暂停资本化

D.在应予资本化的每一会计期间,外币专门借款汇兑差额的资本化金额应与其资产支出相挂钩

第9题:

第10题: