第1题:

编制合并财务报表时,最关键的一步是________?

A.确定合并范围

B.编抵消分录

C.计算合计数

D.编制工作底稿

第2题:

第3题:

A. 设置合并工作底稿并将个别报表各项目的数据过入合并工作底稿

B. 编制会计分录并过入合并工作底稿

C. 编制调整分录和抵销分录

D. 计算合并财务报表各项目的合并金额并填列合并财务报表

第4题:

合并会计报表的编制程序包括()

第5题:

编制合并财务报表时,最关键的一步是()。

第6题:

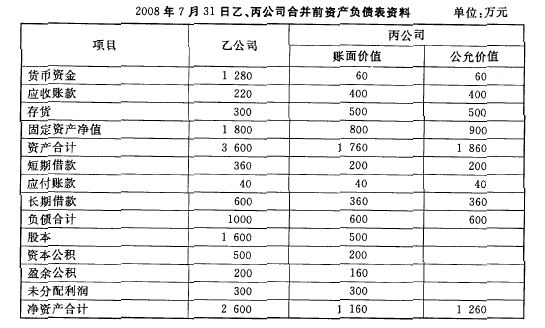

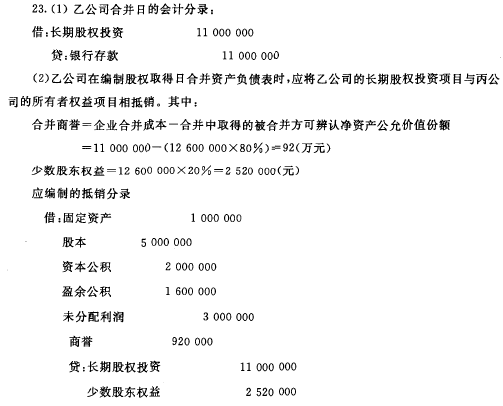

2008年7月31日乙公司以银行存款1100万元取得丙公司可辨认净资产份额的80%。乙、丙公司合并前有关资料如下。合并各方无关联关系。

要求:根据上述资料,(1)编制乙公司合并日会计分录; (2) 编制乙公司合并日合并报表抵销分录。

第7题:

第8题:

编制甲公司2007年12月31日合并乙公司财务报表的各项相关抵销分录

第9题:

了编制合并财务报表的需要,子公司除了向母公司提供公司的财务报表以外,还应提供编制合并报表所需要的相关资料。

第10题: